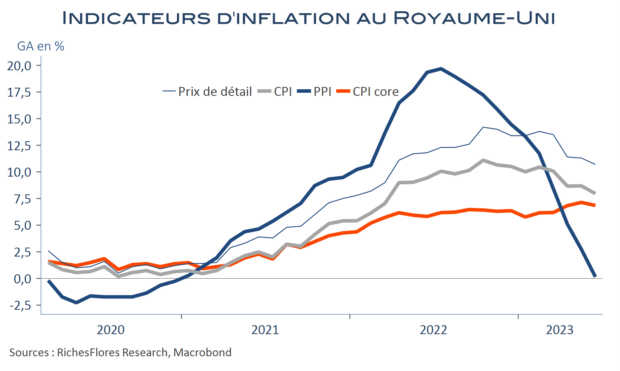

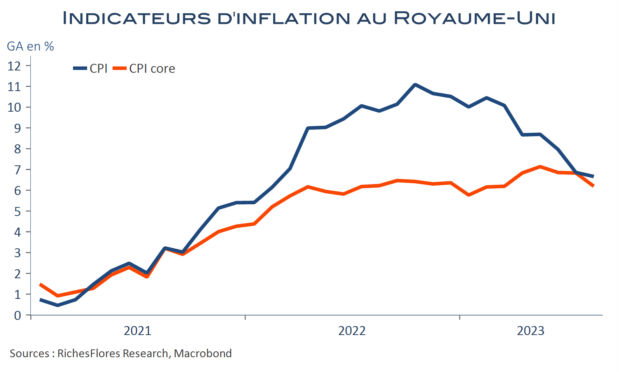

Quand bien même elle devrait remonter ses taux de 25 points de base demain, la probabilité que la BoE adopte un ton plus accommodant pour la suite a gagné du terrain depuis une semaine, et, plus encore, avec la publication des données d’inflation ce matin. En effet, celle-ci a atteint, en août, son plus bas niveau, à 6,7 %, depuis février 2022 et sa composante sous-jacente a perdu 0,7 point, à 6,2 %. A cela s’ajoute une déprime conjoncturelle de plus en plus palpable qui, comme en zone euro, influencera sans doute les décisions de politique monétaire, sur fond de dégradation accélérée du contexte immobilier. Si la rigidité des salaires contrarie quelque peu ce tableau, leurs évolutions mensuelles autorisent une plus grande confiance, dans un contexte de remontée du chômage.

Andrew Bailey avait annoncé il y a quelques semaines que la BoE se rapprochait de la fin des hausses de taux, il semble en mesure de le confirmer dès demain et de provoquer un ajustement des anticipations, jusqu’alors plus réservées que dans le cas de la BCE ou de la FED.

Les planètes s’alignent pour une BoE plus accommodante

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre