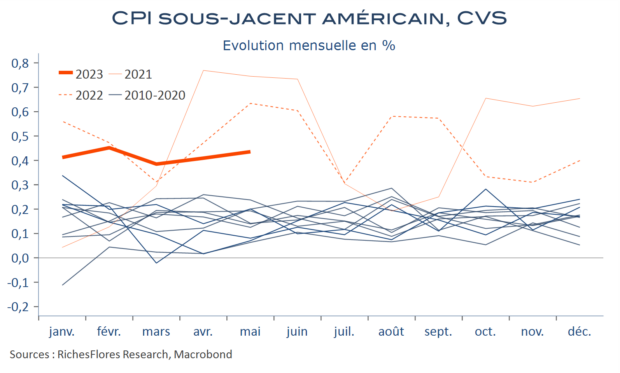

L’inflation américaine sera publiée demain et va, selon toute vraisemblance, baisser de nouveau en juin. A 3,2 % après 4 % en mai. L’inflation sous-jacente, qui fera l’objet de toutes les attentions, devrait également refluer, bien que dans des proportions plus limitées. En effet, il faudrait une hausse mensuelle de 0,7 % de l’indice cœur désaisonnalisé, ce qui n’a plus été observé depuis mi-2021, pour que sa variation sur 12 mois reste inchangée, à 5,3 %. Il s’agirait d’une très mauvaise nouvelle qui viendrait, sans nul doute, jeter de l’huile sur le feu de marchés obligataires particulièrement nerveux ces derniers jours.

A contrario, si l’indice poursuit sa tendance des trois derniers mois et augmente de 0,4 %, ou de seulement 0,3 % conformément aux prévisions du consensus, l’inflation sous-jacente ralentira à 5,1 % ou 5,0 %, son plus bas niveau depuis décembre 2021. Le premier cas apaiserait probablement les marchés, aux détails près des composantes sous-jacentes, les prix des loyers, notamment, toujours scrutés de très près. Le second cas rassurerait plus franchement sur la trajectoire à venir de l’inflation ce qui pourrait se traduire par une correction notable des taux futurs et anticipations sur la politique monétaire de la FED.