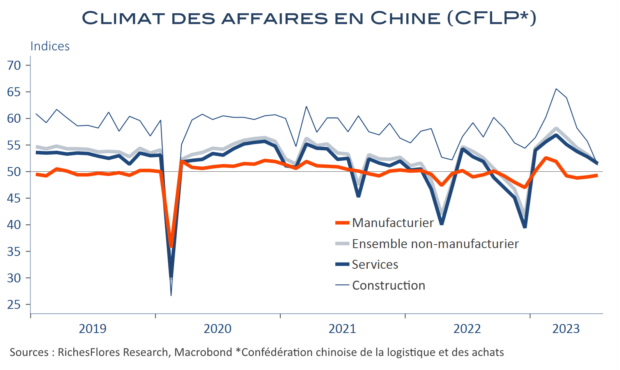

L’été 2023 s’est finalement déroulé sans heurts majeurs, sans crise financière ni exacerbation des frictions internationales. Les données économiques ont plutôt agréablement surpris avec des résultats souvent supérieurs aux attentes en matière de croissance et la poursuite à petits pas de la décrue de l’inflation. Quelques années en arrière, sans doute aurait-on pu qualifier la période de bon cru estival. Sauf que les temps ont changé et que la croissance ne fait guère recette. Derrière les bons chiffres se cachent le plus souvent des éléments exceptionnels, telle la livraison d’un paquebot en France venu miraculeusement enfler les exportations, ou l’effondrement des importations au Japon, à l’origine d’une ambivalente contribution du commerce extérieur à la croissance, ou encore, les interférences des politiques publiques d’investissement ou de défense sur l’activité aux Etats-Unis ou ailleurs. Rien qui n’évoque, au total, un quelconque mouvement de reprise globale ainsi qu’en ont témoigné, une nouvelle fois, les miséreuses statistiques chinoises. Qui voudrait d’ailleurs d’une reprise de la demande que les banques centrales ont à cœur de combattre et que les limites climatiques empêchent d’espérer ?

Au final, l’économie mondiale donne le sentiment de vivoter sur les décombres d’une mondialisation passée que les pays occidentaux et les BRICS, chacun de leur côté, tentent de réorganiser à leur faveur, sur fond de suspicion grandissante. Les politiques s’octroient, de facto, un pouvoir nouveau, imprévisible, censé répondre à des enjeux stratégiques, supposés ou réels, qui ont pour point commun l’opacité, l’aléa et un coût exorbitant que l’illusion monétaire permise par l’inflation ne parvient pas à camoufler.