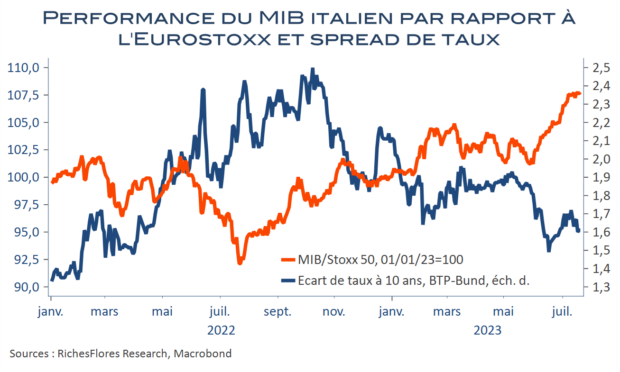

Avec une ascension de quasiment 22 % depuis le début de l’année, l’indice phare de la bourse de Milan se démarque par une performance supérieure de plus de 7 % à celle du Stoxx 50, qui le place en tête de peloton européen, voire mondial. Si le MIB n’a pas égalé le Nasdaq, il rivalise en effet avec le S&P500 qu’il dépasse de 3,5 % depuis janvier. La péninsule italienne, au sujet de laquelle nombreux prédisaient le pire face à un environnement de remontée des taux d’intérêt est donc loin d’apparaître aux abois.

Avec un PIB supérieur de 2,5 % à son niveau de la fin 2019, elle arrive en tête des quatre principaux pays de la zone euro, tout en ayant réduit son taux d’endettement public de près de 15 points ces deux dernières années, davantage que la plupart de ses partenaires. Son industrie et son commerce extérieur ont repris des couleurs et le taux de chômage endémique du pays, de ses plus jeunes en particulier, n’a jamais été aussi bas depuis 2009.

Si beaucoup craignaient une envolée des spreads de taux d’intérêt à l’arrivée de Giorgia Meloni à la tête du Conseil italien, en octobre dernier, l’inverse s’est jusqu’à présent produit. De 250 points de base à son arrivée au pouvoir, l’écart de taux d’intérêt entre le BTP et le Bund à 10 ans a perdu quasiment 100 points depuis, résistant même aux derniers assauts de la BCE du mois de juin. Dès lors, le taux des emprunts d’Etat italiens est quasiment équivalent aujourd’hui à ce qu’il était il y a un an, aux environs de 4,10 %.

Comment expliquer cette performance et où en est le pays ?