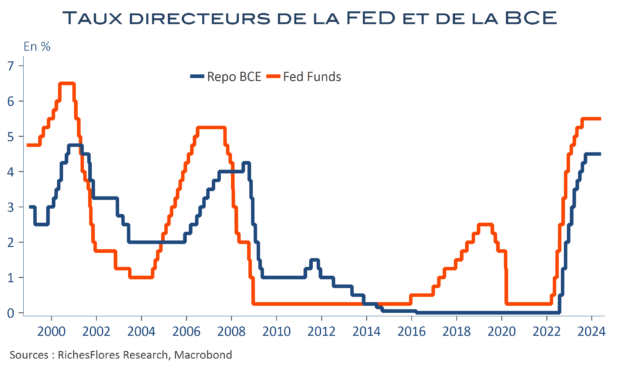

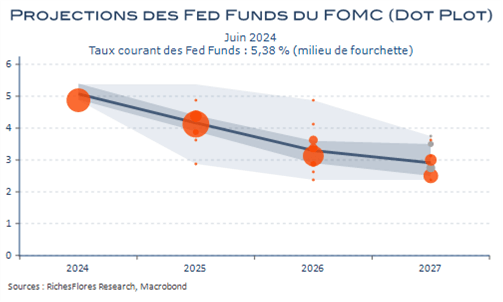

Comme envisagé, la Fed a révisé ses perspectives de baisses des taux et ne conserve dans ses Dots qu’un seul mouvement d’un quart de point d’ici la fin de l’année, à 5,0 %-5,25 %, au lieu de trois jusqu’alors. Réponse logique à la révision à la hausse de ses prévisions d’inflation de deux dixièmes, à respectivement 2,6 % et 2,8 % pour le PCE total et sous-jacent d’ici la fin de l’année, la correction est néanmoins plus importante que généralement attendue. Le message est, par ailleurs, renforcé par un communiqué très ferme, particulièrement insistant sur l’objectif d’inflation recherché et une posture de J. Powell nettement plus faucon que depuis le début de l’année.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre