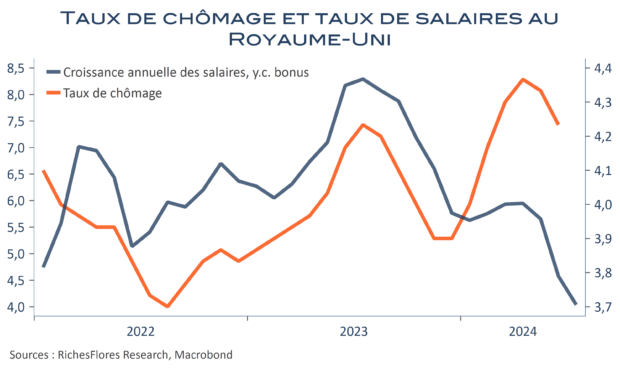

Aucune des banques centrales n’est à l’abri de faux pas, pas même la Banque d’Angleterre, mais la crédibilité s’acquiert, aussi, par la méthode. En ce sens, la BoE, aujourd’hui, est autrement plus convaincante que ne l’a été la Fed hier. Après une baisse d’un quart de point de son taux directeur le 1er août, elle a décidé de maintenir son taux de base à 5 % aujourd’hui, tout en actant le vote à l’unanimité en faveur d’une réduction de 100 milliards de livres de son stock d’obligations d’État dans les 12 prochains mois. L’inflation, pourtant, a donné des résultats nettement plus convaincants de décrue depuis le début de l’été, y compris en août malgré une légère accélération, en même temps que la croissance des salaires a nettement décéléré et que le PIB mensuel du pays a stagné en juillet/août. A. Bailey serait-il moins « data dependent » que son homologue américain ? Il le paraît, en tout cas.

La BoE évoque, en effet trois scénarii possibles sur l’inflation future…