L’effondrement des prix du pétrole de ces derniers mois a des effets considérables sur les perspectives économiques pour 2015 que reflètent les changements importants apportés à notre scénario international. Ceux-ci se résument en trois points essentiels :

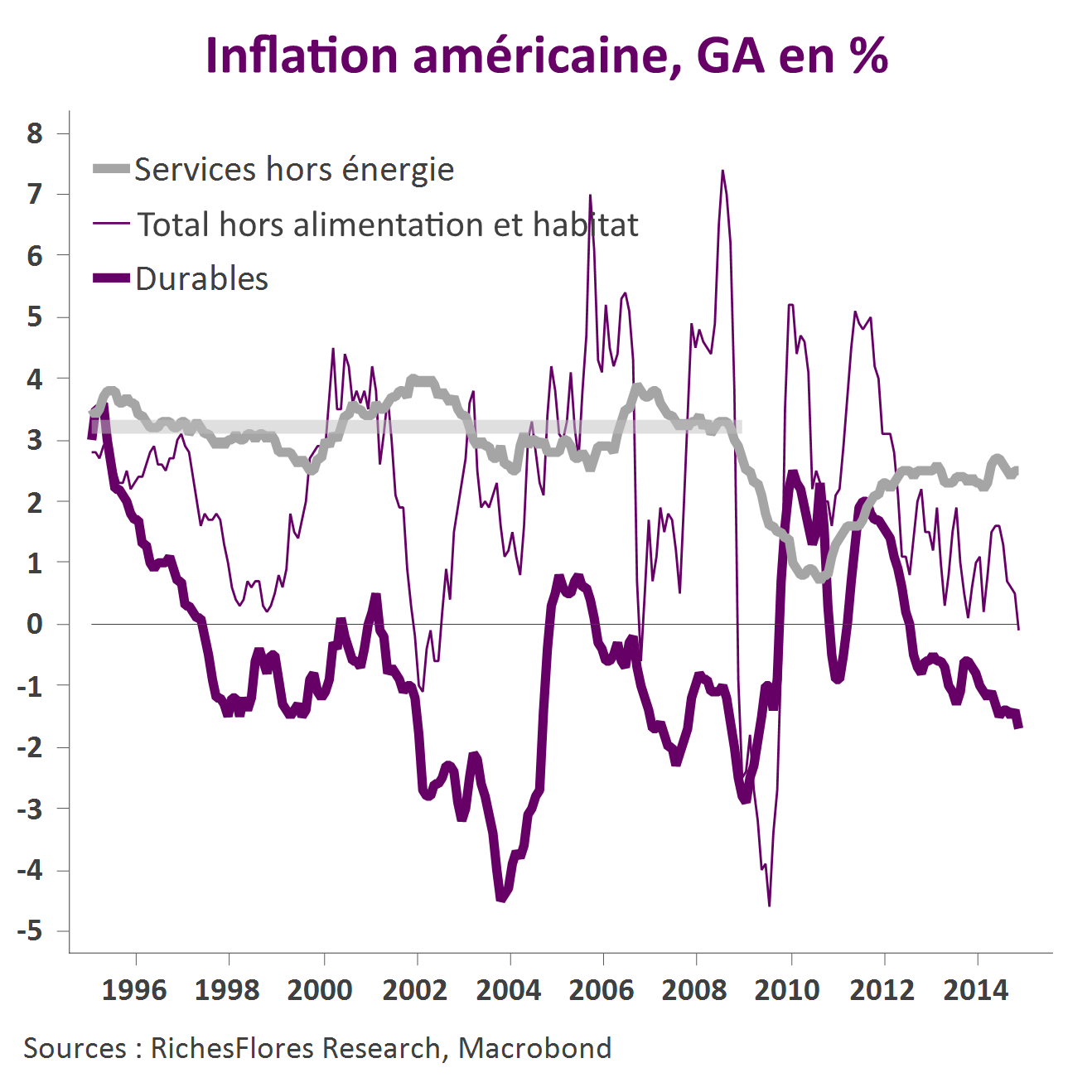

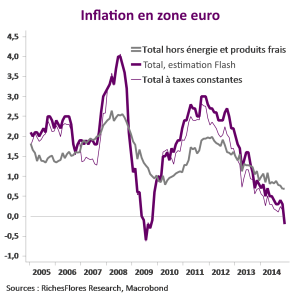

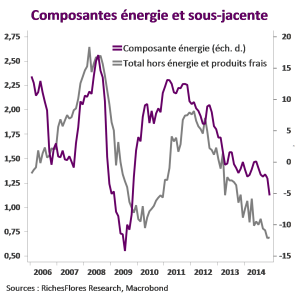

- Une quasi-disparition de l’inflation à l’échelle planétaire : à moins de 1,5% en moyenne cette année, l’inflation mondiale devrait être la plus faible jamais enregistrée par le FMI depuis le début de la série en 1969 ;

- Une très nette amélioration des perspectives de consommation mondiale dont la progression pourrait atteindre 3,5 %, son meilleur résultat depuis 2007, voire davantage selon les développements du second semestre de l’année ;

- Une stimulation de la croissance internationale, à 3,8 % selon nos estimations, notamment tirée par une très nette amélioration des perspectives des pays avancés.

2015 fermera-t-elle dès lors le chapitre de trois années de croissance bridée et, plus récemment, de déflation rampante ?

C’est possible mais probablement trop tôt pour l’affirmer compte-tenu de la baisse des perspectives de croissance nominale inhérente à la chute de l’inflation, de l’usure d’un cycle de plus de cinq années de croissance ralentie et de la fragilité du monde émergent. C’est en cela que les révisions à la hausse des perspectives économiques ne peuvent, à ce stade, être synonymes d’évacuation des risques pour les marchés financiers.

Nous initions aujourd’hui une série de trois publications au fil desquelles nous passerons en revue les thèmes clés de ce scénario 2015, à savoir :

- 1. Place aux consommateurs

- 2. Plus de croissance réelle, pas forcément nominale : une garantie de taux d’intérêt durablement bas

- 3. L’allocation d’actifs en mode zéro inflation