Sauf à avoir connaissance d’un biais connu, l’exercice prévisionnel consistant à tenter de se mettre à la place de celui dont on tente de prédire la décision est souvent plus efficace que n’importe quelle autre méthode. Sans plus de prétention, que ferions-nous ce soir si nous avions la responsabilité qui incombe à la FED ? Lire la suite…

Author Archives: Véronique Riches-Flores

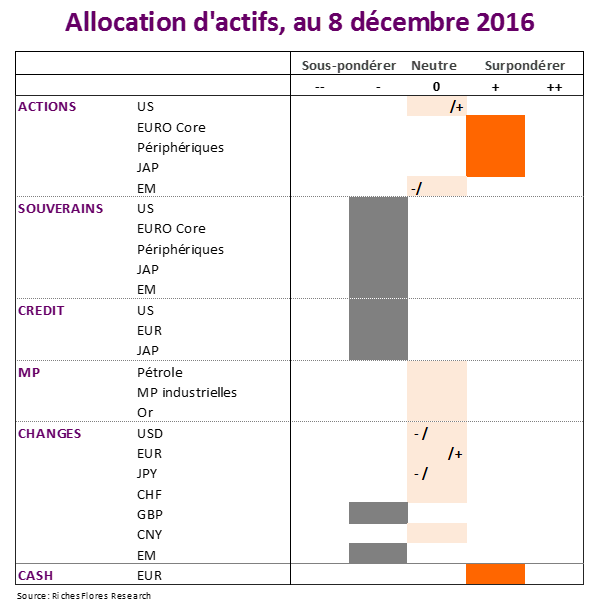

Allocation d’actifs à 3 mois – décembre 2016

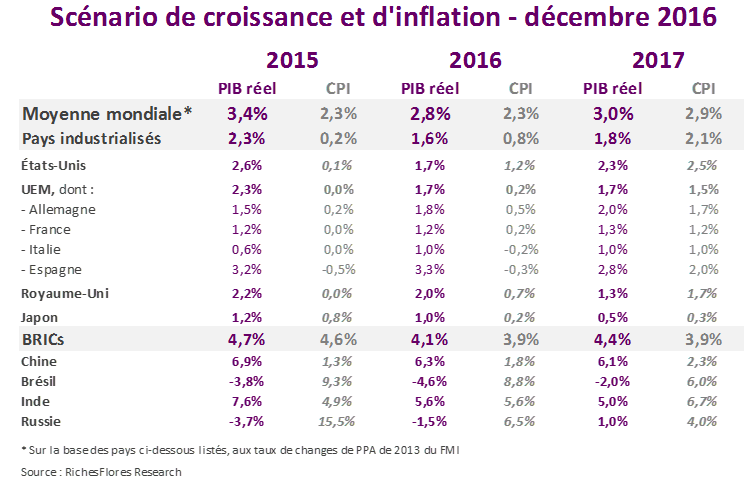

Scénario mondial (décembre 2016)

Les faux-semblants du scénario 2017

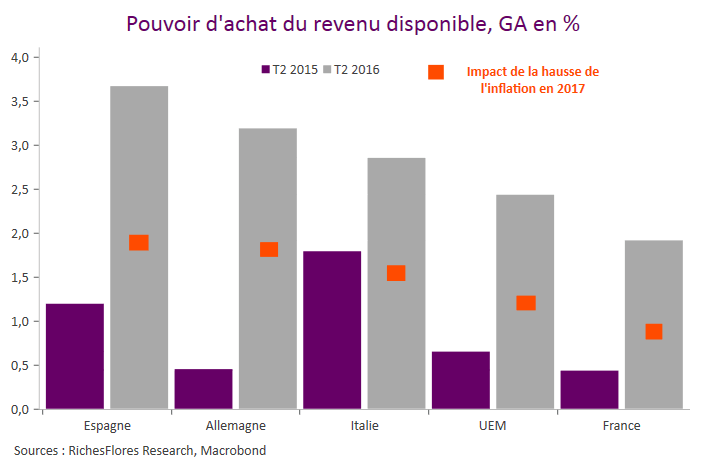

Rebond de l’inflation, raffermissement de la croissance mondiale, hausse des taux d’intérêt… Voilà bien longtemps que nos prévisions macro-économiques n’ont pas été aussi engageantes. Après une année de léthargie, les marchés européens devraient réceptionner ce changement d’environnement avec enthousiasme début 2017.

La page de la déflation est-elle pour autant tournée ? Ce n’est pas ce qui ressort de notre analyse.

La parenthèse qui s’est ouverte depuis l’automne et que l’élection de D. Trump a plus encore élargie semble dès lors bien fragile, susceptible de se refermer sans prévenir en cas d’accident de parcours.

Or la liste des risques en la matière est fournie :

- Sur le plan économique d’abord, la capacité des consommateurs à faire face à la remontée trop rapide de l’inflation et des taux d’intérêt étant l’un des aspects les plus incertains de l’exercice prévisionnel du moment ;

- Sur le plan de la politique monétaire, un enthousiasme trop rapide des banquiers centraux étant susceptible de provoquer un krach obligataire aux conséquences assez largement imprévisibles ;

- Sur le plan politique, avec un agenda chargé d’élections décisives pour l’avenir de l’Europe et l’orientation du policy-mix, à l’heure, qui plus est, de la concrétisation du Brexit, à partir du mois de mars ;

- Sur le plan géopolitique, enfin, où les sources de crispations internationales se sont incontestablement multipliées ces derniers mois, sur fond de démondialisation économique rampante…

Au-delà des chiffres, c’est un scénario miné de risques et d’incertitudes qu’inspire l’année à venir.

Draghi, un brin trop morose pour atteindre son objectif

Faire du tapering sans le dire, l’exercice n’était pas facile. Pour faire passer l’idée d’une réduction du programme d’achats d’actifs de la BCE sans souffler sur les braises de marchés obligataires en état de surchauffe, M. Draghi se devait de ne pas paraître trop confiant. Le président de la BCE risque toutefois d’avoir un peu trop chargé la barque. Après une première réaction marquée des marchés à l’annonce d’une réduction du QE à 60 mds à partir du mois de mars, la conférence de presse a jeté un froid.

C’est, en effet, un M. Draghi pour le moins prudent qui est apparu devant les journalistes, assurément préoccupé par la tournure de l’environnement politique et géopolitique international et surtout moins confiant qu’envisagé sur l’avenir économique de la zone euro. Les prévisions de croissance à horizon 2018-2019 ne vont pas au-delà de 1,5 %-1,6 tandis que le scénario d’un retour de l’inflation vers 2 % à horizon 2019, que M. Draghi avait lui-même annoncé la semaine dernière, n’a pas été retenu ; à 1,7 % la prévision d’inflation officielle pour 2019 est le reflet d’un diagnostic des plus réservés pour la zone euro. L’évocation d’un possible retour à 80 milliards si nécessaire et l’élargissement de la gamme d’actifs éligibles n’étaient pas non plus de nature à laisser envisager une quelconque normalisation des conditions monétaires à horizon prévisible.

Résultat, alors que l’euro, les taux à deux ans et à 10 ans allemands étaient remontés à respectivement 1,08 USD, -0,68% et plus de 0,42 % immédiatement après l’annonce, ils n’étaient plus qu’à 1,062 USD, -0,76 % et 0,34 % à la fin de la conférence de presse.

Si les inquiétudes à l’égard du risque italien ne sont probablement pas étrangères à cette prudence, ces résultats ne sont probablement pas ceux qu’escomptaient les membres de la BCE favorables à la baisse du programme d’achats d’actifs. Outre-Rhin le maintien des taux à deux ans sur le très bas niveau négatif actuel n’est ni du goût de la Bundesbank ni de celui des épargnants. Quant à la baisse de l’euro, sans doute n’est-elle pas mieux perçue au moment où se profile une très vive accélération de l’inflation pour les tout prochains mois. Une telle absence de résultat risque de conduire la BCE à revoir sa copie ou le ton de sa communication, peut-être même avant son prochain comité de politique monétaire de janvier si d’aventure l’euro venait à faire preuve d’un regain de faiblesse persistant… Au total, si Mario Draghi a clarifié certains points de sa politique, pas sûr qu’il ait néanmoins apporté les éléments d’une meilleure visibilité sur les marchés de taux et le changes pour les mois à venir.

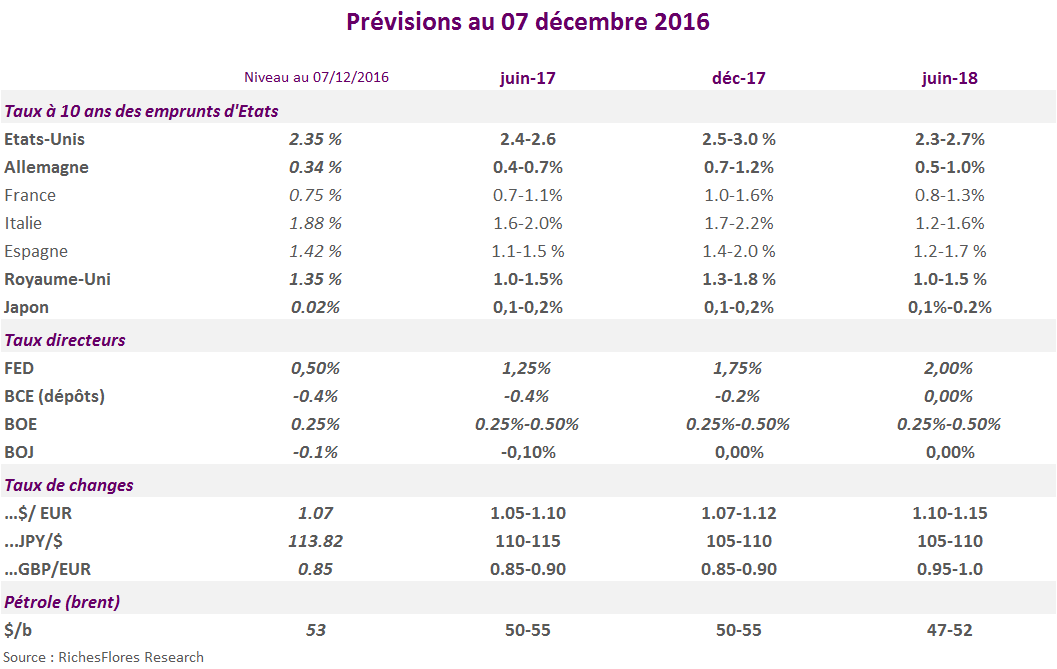

Scénario de taux d’intérêt, taux de change et pétrole (décembre 2016)

-Un scénario fortement révisé à échéance 6-12 mois au risque de devoir revenir en arrière à la fin du premier trimestre

-La FED remonte ses taux directeurs à trois reprises d’ici juin (décembre, mars et juin) puis le rythme ralentit

-La courbe des taux de rendement US s’aplatit à partir du printemps

-Les taux longs européens remontent par étape

– La BCE revient vers des taux de dépôts à zéro

BMG Novembre 2016 – les marchés accusent le coup

* Notre indicateur d’activité ressort en zone de neutralité, après une révision à 0 (contre +1) en octobre. Malgré la hausse du climat des affaires et de l’activité industrielle, la consommation, l’investissement et les exportations ont été mitigés, souvent en retrait par rapport aux deux mois précédents, à l’exception du cas américain où l’embellie est générale.

Pour le 3ème mois consécutif, l’inflation remonte, avec un solde à + 2 ce mois-ci.

* Nos baromètres de marchés illustrent l’ajustement brutal des prix d’actifs que reflètent en particulier la chute persistante des indices obligataires internationaux et le repli des indices boursiers des pays émergents. Les bourses du monde développé ont mieux résisté grâce au soutien apporté par le marché américain et japonais.

Les perturbations sur les marchés des changes se sont intensifiées sous l’effet combiné de l’envolée du dollar et de la livre Sterling.

Les prix des matières premières terminent le mois en hausse malgré d’importantes turbulences quand les cours de l’or accentuent leur repli dans le sillage de la remontée des taux.

La rotation sectorielle s’est atténuée par rapport au mois d’octobre, les écarts de performance relevant surtout de l’impact très négatif de la hausse des taux d’intérêt sur les secteurs les plus exposés, au premier rang desquels les utilities. Si les cycliques ont, dans l’ensemble, bien résisté, elles n’ont pas réussi à poursuivre leur progression du mois d’octobre.

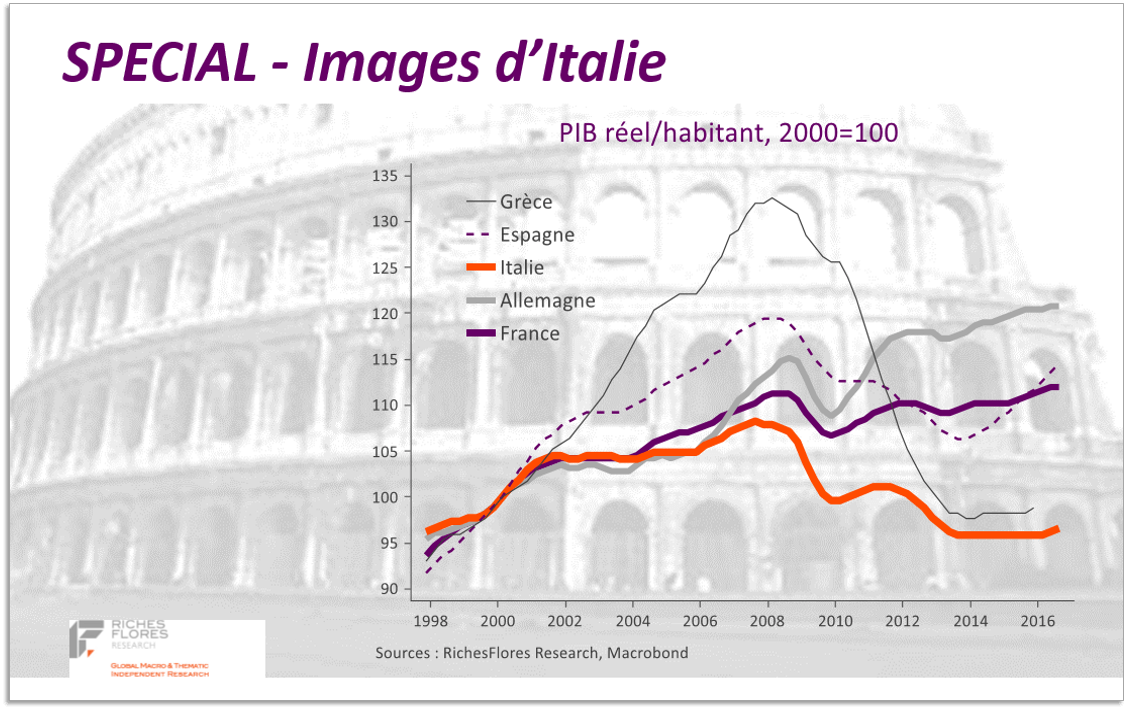

SPECIAL – Images d’Italie

Rejet de la réforme constitutionnelle proposée par Matteo Renzi ou non, ce 4 décembre, la question du devenir de l’Italie dans le zone euro se posera à l’occasion des prochaines échéances électorales de 2018 ou d’élections anticipées provoquées par une défaite trop cinglante du Président du Conseil, ce dimanche. Lire la suite…