Author Archives: Véronique Riches-Flores

Etats-Unis – Profits des entreprises

L’inflation franchit l’objectif de la BCE en juin, pas de panique

Sans surprise, l’inflation a poursuivi son ascension en juin dans la zone euro, ressortant à 2 % en première estimation pour la moyenne de l’union monétaire, et au-dessus dans bon nombre de pays : 2,4 % en France (2.1% pour l’IPC national) 2.3% en Espagne et 2,1 % en Allemagne.

Scénario trimestriel – Juin 2018 – N’y a-t-il pas de limite à la hausse du prix des actifs ?

Dans un monde, quoi qu’il en soit, de plus en plus global, dans lequel même l’envolée des cours du pétrole ne produit plus d’inflation, et où le pouvoir politique est, en réalité, très muselé, y-a-t-il encore des limites à la hausse des prix des actifs ?

Contenu :

- Panorama global

- Mise à jour des prévisions d’activité et d’inflation

- Mise à jour des prévisions de taux d’intérêt et de taux de changes

- Recommandations et allocation d’actifs

La consommation des ménages américains, bien éloignée de celle des ventes de détail….

La consommation des ménages américains, bien éloignée de celle des ventes de détail….

La publication d’un rebond de 0,8 % des ventes de détail pour le mois de mai il y a deux semaines a largement entretenu le regain d’optimisme sur l’état de santé de l’économie américaine, malgré des distorsions importantes des composantes qui composent ce rapport, susceptibles de trouver leurs origines dans interférences de prix plus que tout autre chose. De fait, les dépenses de consommation des ménages américains n’ont pas augmenté en mai tandis que les données d’avril ont été revues à la baisse, de 0,4 % à 0,3 %.

Que cache la force tranquille qu’incarne le président chinois, Xi Jinping ?

Mais qu’attend le président chinois pour clouer le bec à Donald Trump ? Avec 1187 milliards de bons du Trésor américains dans ses caisses, soit près d’un cinquième du stock des titres de la dette publique des Etats-Unis détenus par les non-résidents, la Chine dispose, a priori, d’une arme de choix qui pourrait faire trembler les entreprises, actifs financiers et immobiliers américains, si elle venait à en user. Xi Jinping pourrait, sinon, procéder à une dévaluation de grande envergure en ajustant le taux de change de sa monnaie une bonne fois pour toutes plutôt que de le laisser glisser doucement -mais surement – ces dernières semaines ; il trouverait là un moyen de compenser une partie des droits douanes imposés à l’entrée des produits chinois sur le marché américain promis par D. Trump. La spéculation sur la stratégie que pourrait privilégier le président chinois va bon train depuis l’annonce en début de semaine d’un gonflement à 200 milliards de dollars de la cible de produits chinois visés par les mesures protectionnistes américaines. Car avec 130 milliards d’importations en provenance des Etats-Unis, le gouvernement chinois devra trouver des ressources additionnelles aux seules taxes à l’entrée pour répliquer à la hauteur des attaques de D. Trump. Le sujet n’est pourtant pas si simple qu’il n’y paraît et prédire quelle sera la stratégie de Xi Jinping semble, à ce stade, assez périlleux.

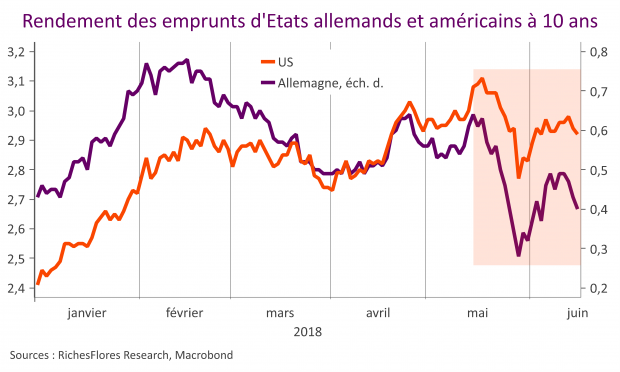

Zoom arrière Juin 2018 – Chausse-trappes obligataires

Ni l’amélioration des données économiques américaines, ni l’apaisement des tensions en provenance d’Italie, la remonté de l’inflation ou le durcissement des politiques monétaires ne sont parvenus à inverser les tendances au repli généralisé des taux à long terme au cours du mois écoulé. Aux Etats-Unis, le rendement des T-Notes à 10 ans est retombé à 2,92 % dans les jours qui suivirent le FOMC des 12 et 13 juin, en dépit du relèvement d’un quart de point des Fed funds et du scénario de la FED pour cette année. En Allemagne, après une chute jusqu’à 30 points de base du taux du Bund à 10 ans au pire de la crise italienne, le communiqué plus accommodant que prévu de la BCE a court-circuité la remontée des taux permise par la mise à l’écart du sujet d’une sortie de l’Italie de la zone euro par le nouveau président du Conseil, G. Conte ; mi-juin, les taux allemands étaient retombés à 0,4 %, moitié moins qu’à la mi-février.

Au Royaume-Uni, la conviction que la banque centrale ne pourra pas se permettre une nouvelle volte-face sous peu, a laissé les marchés indifférents aux résultats économiques de meilleure facture ; les taux longs ont, ainsi, emboité le pas aux allemands.

Rassurés par les statistiques économiques du deuxième trimestre et la perspective d’une rencontre historique entre les dirigeants américain et nord-coréen, les bourses américaines ont vite récupéré le terrain perdu fin mai, retrouvant mi-juin leur niveau de mars, à peine inférieur de 3 % au point haut du 26 janvier pour le S&P 500. Le redressement des indices européens a été plus laborieux, dans un contexte de déceptions conjoncturelles, de faiblesse persistante des valeurs bancaires et de remontée de l’euro par crainte d’un durcissement de la politique monétaire de la BCE. Porté par le décrochage du yen, l’indice Nikkei a mieux tiré son épingle du jeu.

Repli généralisé des taux à long terme, les banques trinquent

L’environnement macro-économique et financier international n’avait pas besoin des interférences des banques centrales de cette semaine pour être déjà d’une rare complexité. La confrontation d’orientations de politiques monétaires opposées de la FED et de la BCE a densifié un peu plus l’écheveau financier, multipliant les anomalies et incohérences apparentes ainsi que les incertitudes qui en découlent. Parmi celles-ci, deux interpellent plus que toutes autres :