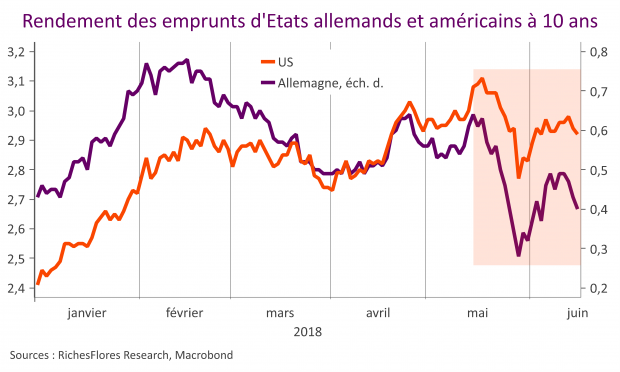

Ni l’amélioration des données économiques américaines, ni l’apaisement des tensions en provenance d’Italie, la remonté de l’inflation ou le durcissement des politiques monétaires ne sont parvenus à inverser les tendances au repli généralisé des taux à long terme au cours du mois écoulé. Aux Etats-Unis, le rendement des T-Notes à 10 ans est retombé à 2,92 % dans les jours qui suivirent le FOMC des 12 et 13 juin, en dépit du relèvement d’un quart de point des Fed funds et du scénario de la FED pour cette année. En Allemagne, après une chute jusqu’à 30 points de base du taux du Bund à 10 ans au pire de la crise italienne, le communiqué plus accommodant que prévu de la BCE a court-circuité la remontée des taux permise par la mise à l’écart du sujet d’une sortie de l’Italie de la zone euro par le nouveau président du Conseil, G. Conte ; mi-juin, les taux allemands étaient retombés à 0,4 %, moitié moins qu’à la mi-février.

Au Royaume-Uni, la conviction que la banque centrale ne pourra pas se permettre une nouvelle volte-face sous peu, a laissé les marchés indifférents aux résultats économiques de meilleure facture ; les taux longs ont, ainsi, emboité le pas aux allemands.

Rassurés par les statistiques économiques du deuxième trimestre et la perspective d’une rencontre historique entre les dirigeants américain et nord-coréen, les bourses américaines ont vite récupéré le terrain perdu fin mai, retrouvant mi-juin leur niveau de mars, à peine inférieur de 3 % au point haut du 26 janvier pour le S&P 500. Le redressement des indices européens a été plus laborieux, dans un contexte de déceptions conjoncturelles, de faiblesse persistante des valeurs bancaires et de remontée de l’euro par crainte d’un durcissement de la politique monétaire de la BCE. Porté par le décrochage du yen, l’indice Nikkei a mieux tiré son épingle du jeu.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.