You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Tag Archives: coronavirus

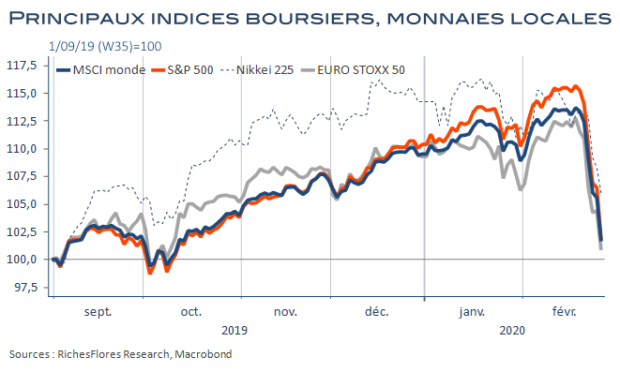

La menace financière prend le pas sur la menace sanitaire du Covid-19

Dans un contexte de marchés très largement surachetés, ce que l’on pouvait craindre la semaine dernière n’a pas tardé à se produire : l’onde de choc financière née de la propagation du virus en dehors des frontières chinoises ces derniers jours est d’une rare violence, au point, déjà, de donner une nouvelle dimension à cette crise ; en l’occurrence, celle d’une crise financière longtemps redoutée qui, si elle venait à se prolonger, aurait des conséquences potentiellement plus dommageables que l’épidémie du Covid-19.

En une semaine, les bourses mondiales ont effacé l’intégralité des gains de six mois de frénésie haussière et franchissent les unes après les autres les seuils critiques qui augmentent le risque d’emballement à la baisse et, de facto, la probabilité d’un choc économique majeur. Dans de telles circonstances, les réactions ne devraient pas tarder. Baisses des taux d’intérêt et initiatives budgétaires se profilent à travers le monde. De la rapidité de ces réponses et de l’évolution de la pandémie dépendra l’évolution du contexte financier et le choc économique final. Deux scénarii se dégagent.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

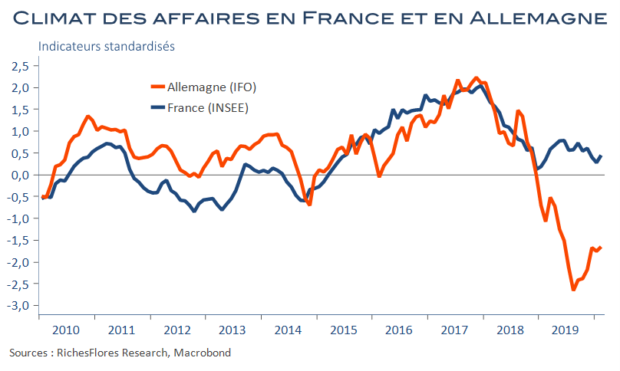

Climats des affaires européens : grand calme avant une vraisemblable tempête

Le coronavirus se propage et, en même temps, les prévisions économiques alarmantes, aussi bien pour le tourisme que pour l’automobile, le luxe ou l’industrie européenne. À ce stade néanmoins, rien de tangible ne ressort des enquêtes auprès des professionnels. En Allemagne comme en France, de légères hausses des indicateurs du climat des affaires sont mêmes enregistrées en février…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

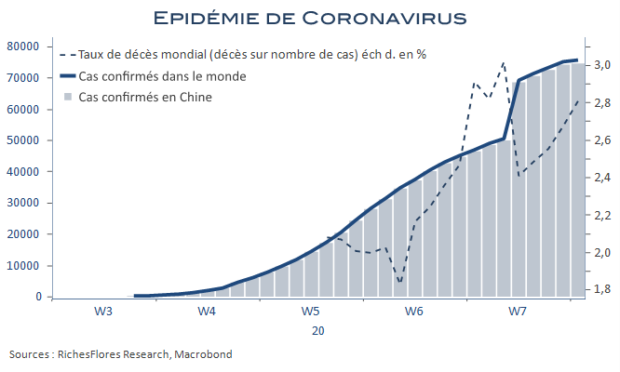

Covid-19 : un premier dépistage macro

Comme enflés à l’hélium par les liquidités, les marchés boursiers ont jusqu’à présent superbement ignoré le choc du coronavirus. Le cap de l’exubérance de la fin d’année dernière a été d’autant plus facile à garder que nous n’avons, à ce stade, que très peu d’illustrations des effets de cette épidémie. Ce n’est qu’à partir du début du mois de février, en effet, que la paralysie de l’économie chinoise a véritablement gagné du terrain. Il faudra donc attendre encore quelques jours ou semaines pour être en mesure d’évaluer l’impact de cette crise sanitaire d’envergure. Le réveil risque d’être brutal.

À quoi se préparer, quels sont les rouages de transmission de ce choc avant tout chinois sur l’activité internationale, les principales sources d’incertitudes ou d’interrogations liées au conséquences de cette épidémie ? Nous dressons ici un premier dépistage.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

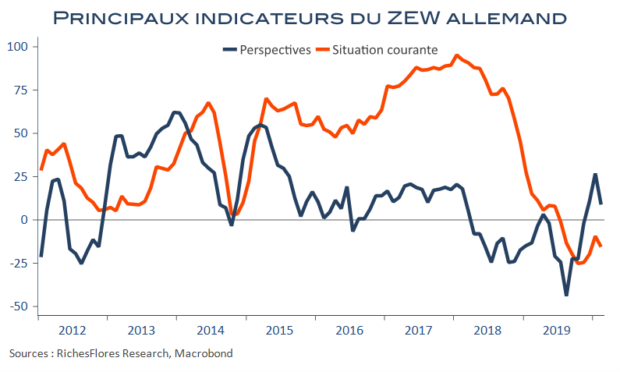

ZEW : deux pas en avant, un pas en arrière

Le ZEW hésite : sans effacer les hausses du mois dernier, les indicateurs des perspectives et des conditions courantes rechutent en février, à 8,7 et -15,7 respectivement. La moyenne des deux composantes, à -3,5 après 8,6, n’aura passé qu’un petit mois en zone positive. L’inquiétude liée au coronavirus explique pour une bonne part ce décrochage exacerbé par la rechute des ventes automobiles en début d’année.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

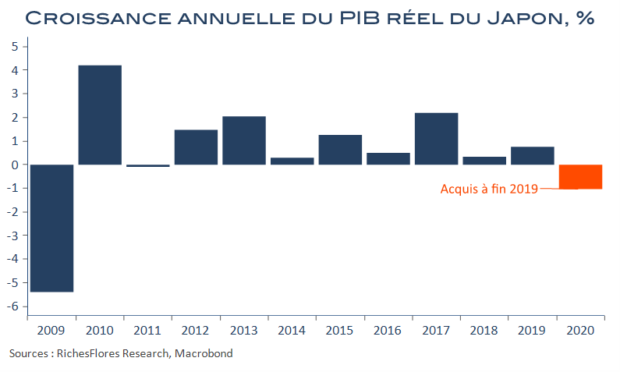

Le Japon en bonne voie pour une année de récession en 2020

C’était à prévoir au vu du choc provoqué par la hausse des taxes à la consommation du 1er octobre, le PIB japonais a fortement reculé au quatrième trimestre pour se contracter de 1,6 % par rapport au trimestre précédent et de 0,4 % sur un an. Si 2019 sauve les meubles avec une croissance annuelle de 0,8 %, la détérioration de la situation économique est particulièrement marquée en fin d’année. Avec un acquis de -1 % pour 2020 et une première moitié d’année forcément impactée par le Coronavirus, il sera assurément difficile à l’économie nippone de redresser la barre ; il faudrait, en effet, une hausse du PIB de 0,4 % au cours de chacun des trimestres de cette année pour revenir à zéro en moyenne. Sauf forte révision à la hausse de cette première estimation du PIB du quatrième trimestre, ce qui est assez coutumier au Japon, 2020 pourrait ainsi marquer la première année de récession du PIB depuis 2009.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre