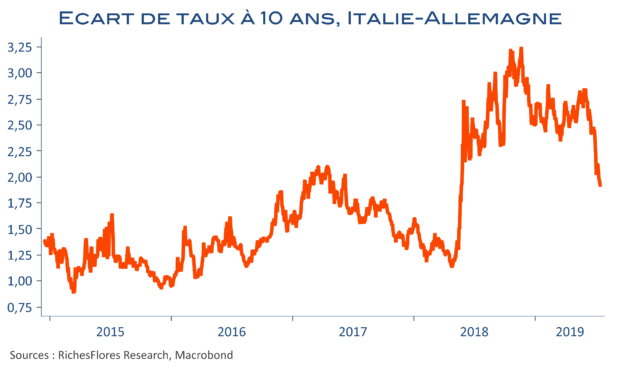

Nous avions opté, à la veille des élections européennes, pour un titre provocateur : « Sans électrochoc salvateur, l’Europe se dirige droit dans le mur ». Après le fiasco des premiers rounds de négociations sur la désignation des responsables des postes-clés de la gouvernance de l’Europe, les nominations finales sont plutôt réconfortantes. L’électrochoc s’est-il produit ? On est tenté de le penser, comme semble d’ailleurs en témoigner l’écrasement du spread de taux d’intérêt italo-allemands depuis l’annonce des nominations de C. Lagarde et d’U. von der Leyen respectivement à la tête de la BCE et de la Commission.

Si ce point de départ rassure, le plus dur reste néanmoins à faire : il s’agit de sortir l’Europe de l’immobilisme de ces dernières années et de parvenir à atteler ses différentes parties à une ambition collective. C’est tout l’impératif de ce quinquennat au cours duquel il faudra raccrocher les wagons que la crise de ces dernières années a trop dispersés. Au-delà des chefs de file, les dissensions sont intenses entre les différents pays de la région et, contrairement à ce que l’on serait tenté de penser, un environnement international adverse n’est pas forcément synonyme de meilleure cohésion intra européenne. Si les chances de réussite existent, elles appelleront une détermination sans faille et un degré d’habileté que les conditions économiques difficiles en présence ne cesseront de challenger que ce soit sur le plan monétaire, financier ou budgétaire.