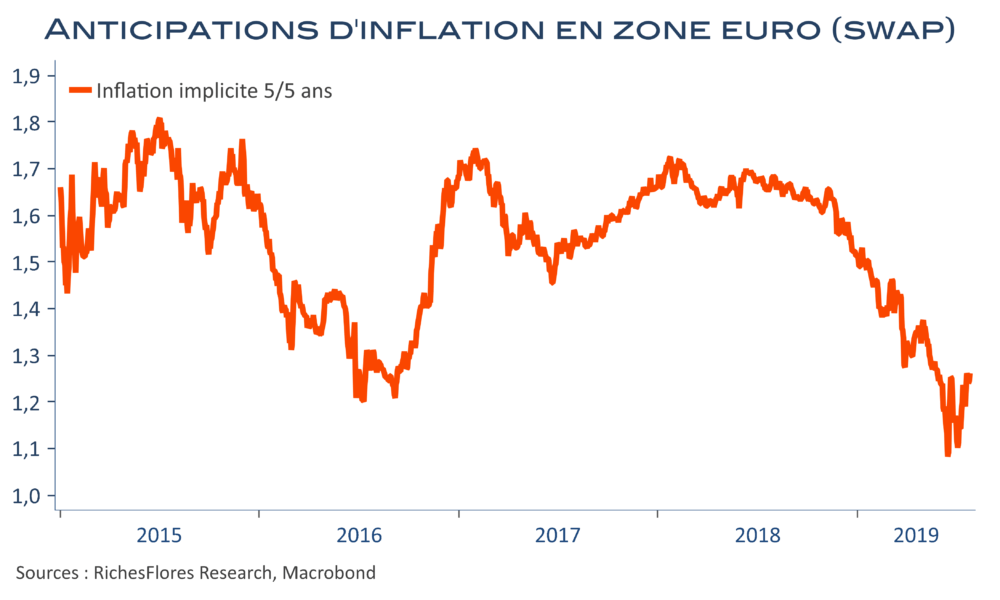

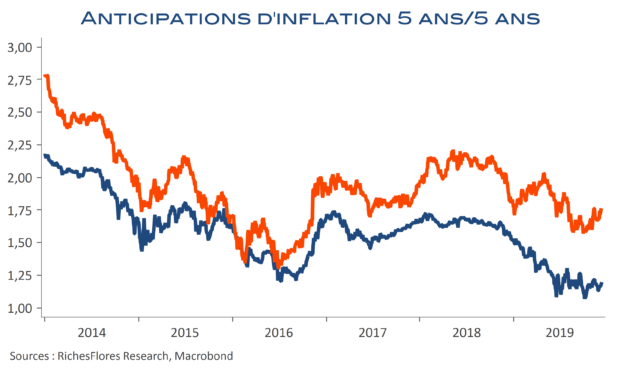

FED et BCE se réunissent cette semaine et délivreront leur verdict ce soir pour la première et demain pour la seconde. Aucun changement de politique monétaire n’est attendu mais les incertitudes sont élevées sur ce que pourraient laisser suggérer les détails de leur communication pour les perspectives 2020. Ni la FED ni la BCE ne jouent une partition facile. Si toutes deux ne doutent pas de la nécessité de maintenir des conditions monétaires accommodantes, voire très accommodantes dans le cas de la BCE, aucune ne semble confortable avec l’excès d’appétit pour le risque provoqué par leur action récente, sur fond de très faibles progrès en matière d’anticipations de long terme d’inflation.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre