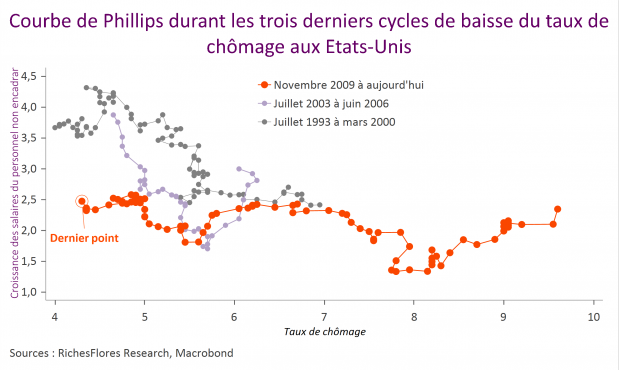

Le faible niveau d’inflation concentre l’attention des banquiers centraux dont les modèles sont mis à mal par l’anomalie apparente d’une absence d’inflation cyclique. La fonction de réaction des politiques monétaires étant essentiellement assise sur celle du degré de sollicitation des ressources productives, au premier rang desquelles les ressources en emploi, on comprend que les dysfonctionnements de la courbe de Phillips créent un profond embarras. Une approche différente, qui considèrerait non pas la réserve d’emploi mais la dynamique du marché du travail, suggère une réponse à l’anomalie constatée mais ne promet guère d’accélération imminente des salaires.