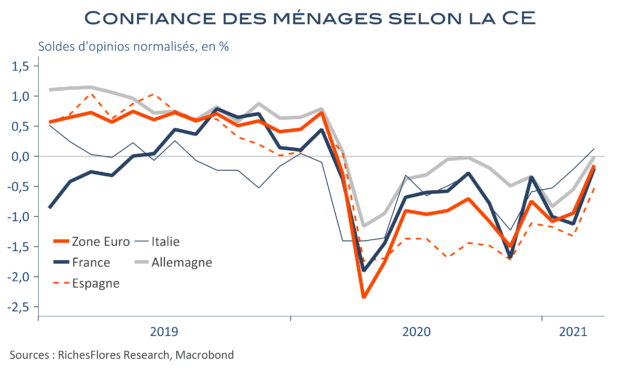

Les indicateurs de confiance des ménages, publiés aujourd’hui par l’INSEE pour la France et la Commission européenne pour l’ensemble de l’UE illustrent dans l’ensemble une progression encourageante. Si ces indicateurs ont pu, dans le passé, paraitre moins fiables que le climat des affaires pour l’étude de la conjoncture, en raison notamment d’une plus grande perméabilité aux événements d’ordre sociaux ou politiques, ils offrent aujourd’hui l’avantage d’être beaucoup moins sujets à l’influence des effets de base qui, à l’inverse, affectent grandement le sentiment des entreprises ; les ménages ne raisonnent pas par rapport au même mois de l’année passée, en effet ! Le rebond des enquêtes auprès des consommateurs, de l’ordre de 4 points en zone euro, valide donc une amélioration généralisée de la situation conjoncturelle, laquelle tient cependant beaucoup à une amélioration de leur confiance en l’avenir. La confiance sera-t-elle suffisante alors que ces enquêtes ont été menées pour la plupart avant les durcissements récents des politiques sanitaires ?