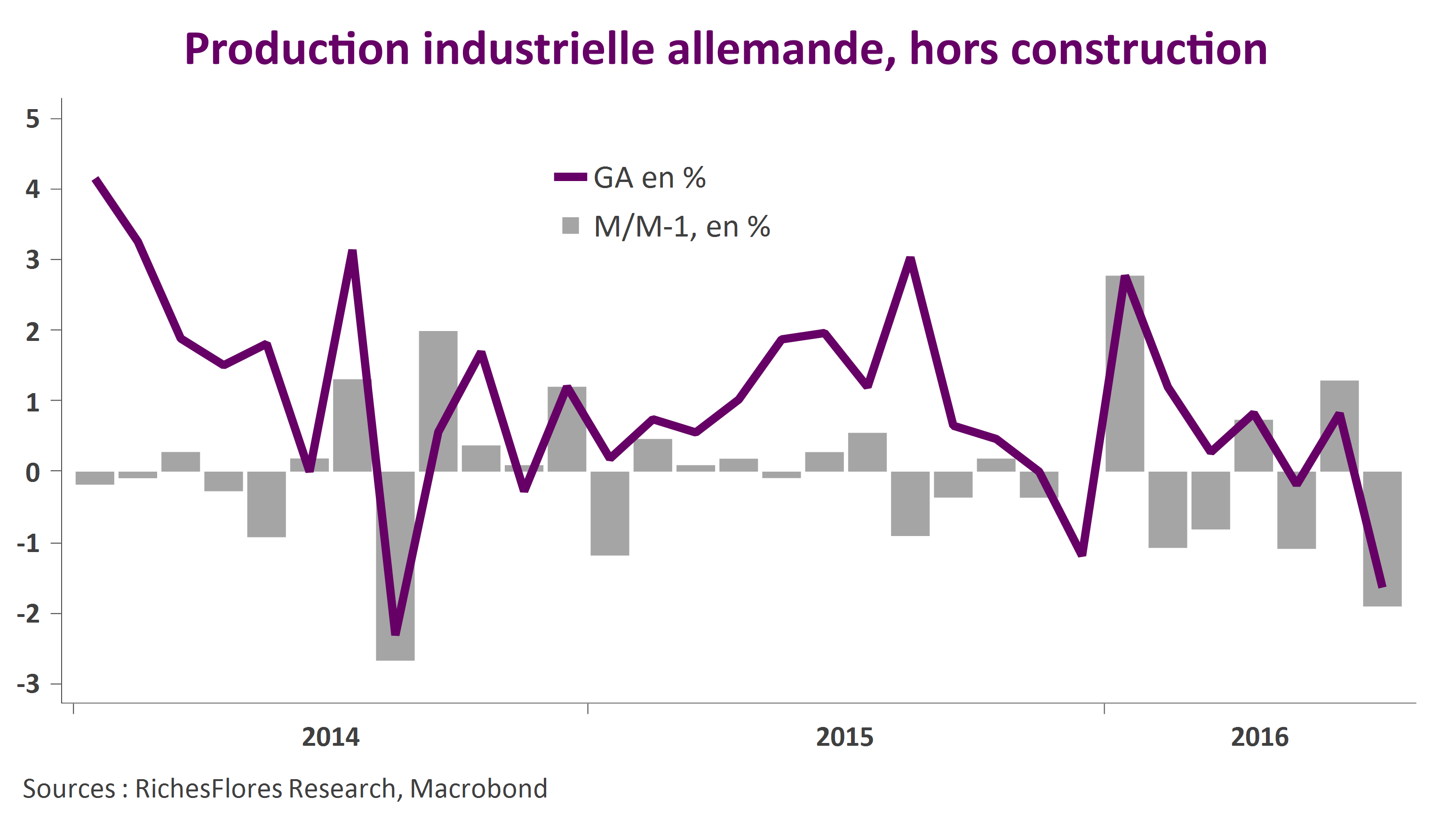

Après de médiocres commandes à l’industrie allemande publiées hier, la production de ce matin est carrément mauvaise. En juillet, l’activité industrielle hors construction s’est repliée de 1,5 % soit encore une baisse de 1,6 % par rapport au mois de juillet 2015, la plus faible performance depuis deux ans.

Le résultat est plus mauvais encore une fois exclu le secteur énergétique, seul à avoir progressé en juillet : hors construction et énergie, la production s’inscrit en baisse de 1,9 %, en effet. Si le rebond du mois de juin permet de relativiser la mauvaise nouvelle de ce matin, le résultat sur deux mois n’en reste pas moins préoccupant, l’économie allemande étant à l’évidence en perte de vitesse, quand le net repli de la production de biens intermédiaires n’augure pas des meilleures tendances pour les mois à venir.

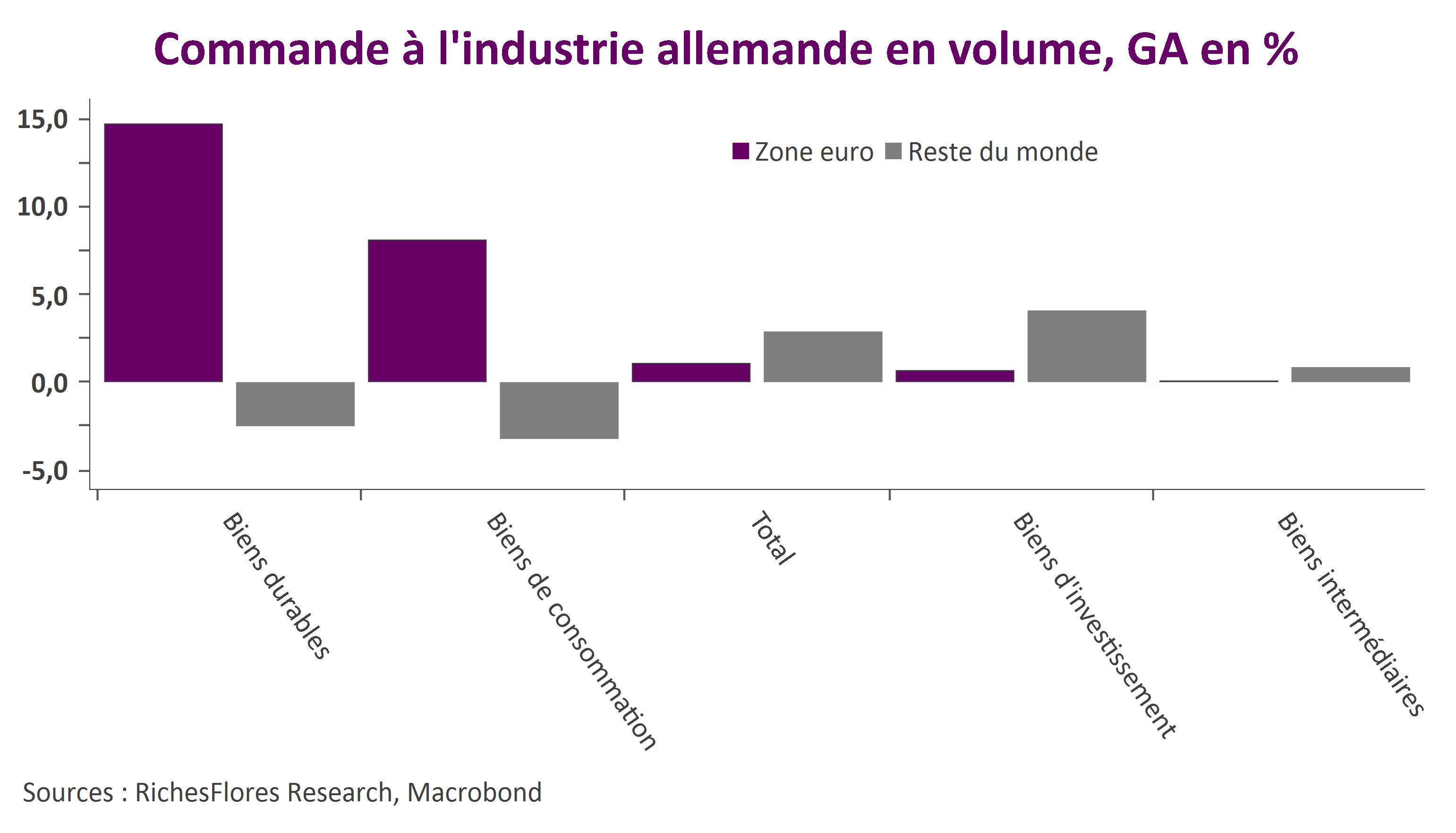

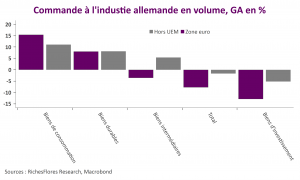

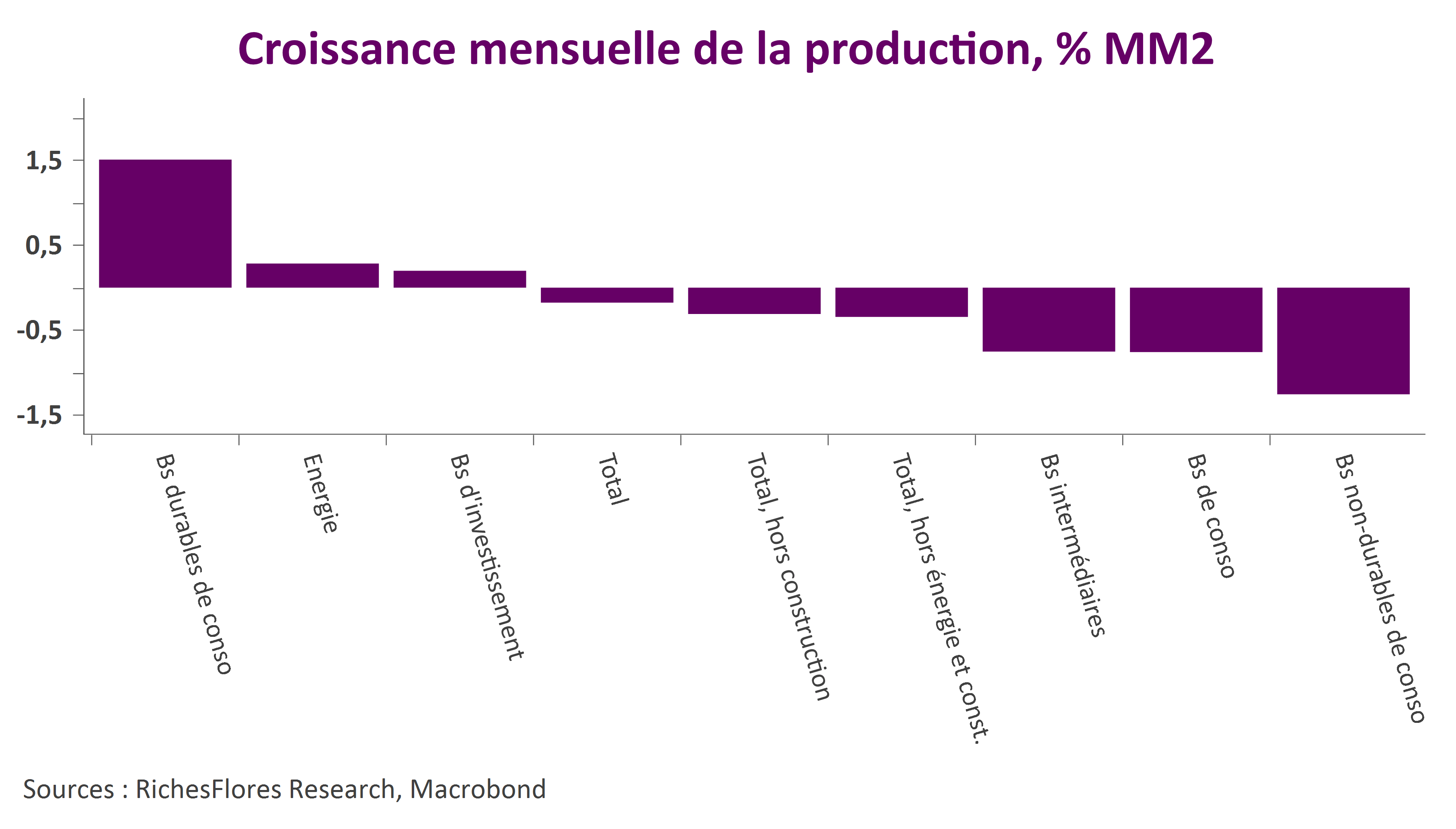

Curiosité déjà observée hier dans les chiffres des commandes, les biens de consommation durables constituent le principal soutien à la croissance. L’automobile est vraisemblablement à l’origine de cette situation, un constat néanmoins insuffisant pour compenser les mauvaises nouvelles en provenance des secteurs-clés de l’industrie allemande que sont également ceux des biens d’investissement et des biens intermédiaires. Les commandes publiées hier donnent un certain nombre d’éléments d’explication à cet essoufflement :

- Une détérioration de la demande domestique de plus en plus clairement identifiée depuis le début de l’été.

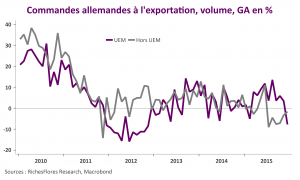

- Une anémie persistante de la demande extra-zone euro dont on ne peut estimer à ce stade quelle est la part de la responsabilité britannique.

Dans l’ensemble, ces données confirment la fragilité de l’économie allemande dans un contexte de stagnation de la demande internationale qui, malgré le soutien représenté par la meilleure tenue de la demande intra-UEM, a du mal à tirer son épingle du jeu en présence.