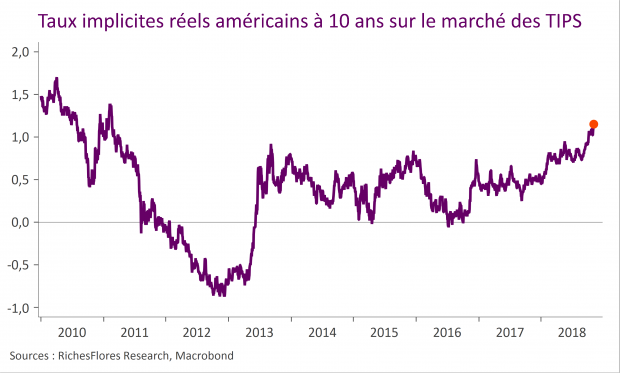

C’est toute l’ambiguïté des situations de fin de cycle : il est nécessaire que les chiffres soient bons pour entretenir les perspectives de croissance décentes, sans trop, pour ne pas attiser les tensions sur les taux d’intérêt ni peser sur les perspectives bénéficiaires des entreprises. Vu sous cet angle, le rapport du mois d’octobre est sans doute trop bon pour prévenir une remontée persistante des taux d’intérêt réels.