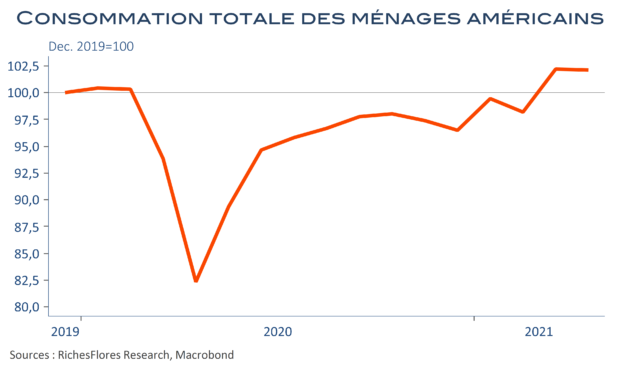

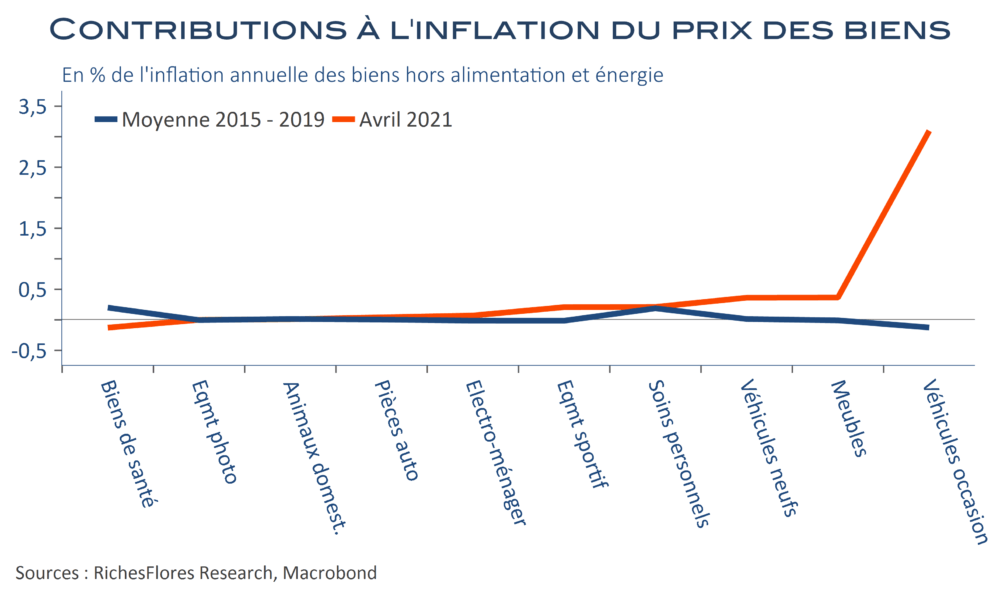

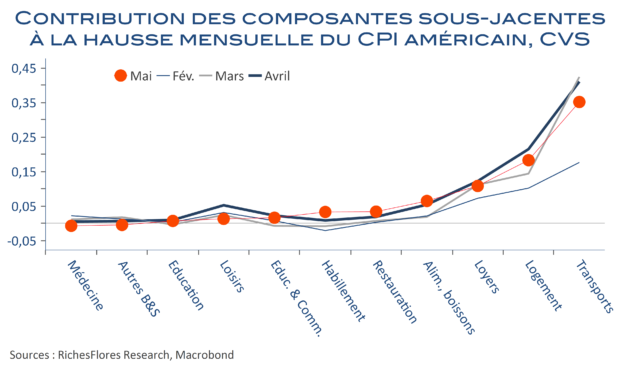

Inaudible ou à peu près. Les marchés n’attendaient pas grand-chose de la conférence de presse de la présidente de la BCE ce mois-ci, à part la mise à jour de ses nouvelles prévisions d’inflation, dont la révision à la hausse, largement anticipée, serait de toutes façons nuancée afin de ne pas entraver la poursuite de sa politique accommodante. Mme Lagarde a été fidèle aux attentes, consolidant sa position par une prévision d’inflation inchangée pour 2023, à 1,4 %, afin de souligner l’absence d’éléments en faveur d’une remontée durable de l’inflation en zone euro, malgré des révisions à 1,9 % pour 2021 et 1,5 % pour 2022. Le message est néanmoins quasiment passé inaperçu, écrasé par la publication au même moment du rapport mensuel de l’inflation américaine, une nouvelle fois, exceptionnellement élevée. En mai, la hausse mensuelle des prix à la consommation a atteint 0,6 %, après 0,8 % en avril et 0,6 % en mars. A ce rythme-là, les effets de base ne peuvent plus être évoqués pour justifier l’embardée de l’inflation qui atteint dorénavant 5 % l’an ; un record depuis 2008. Une nouvelle fois, les prix des véhicules d’occasion expliquent l’essentiel de ce mauvais résultat, avec , dans des proportions très inférieures, ceux du logement, dopés par leur composante énergie, et les loyers, comme au cours des deux mois précédents.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre