Si l’on pouvait douter de la capacité de la Fed à changer radicalement de ton dès aujourd’hui malgré le contexte de marché (cf notre preview d’hier), on aurait néanmoins pu s’attendre à davantage de nuances par rapport à la voie tracée en décembre. Celles-ci manquent indiscutablement à l’appel. Malgré l’assurance d’une surveillance rapprochée des développements économiques et financiers internationaux, rien ne laisse suggérer, à ce stade, de quelconque remise en cause de son scénario de hausse des taux. La confiance affichée à l’égard des perspectives du marché de l’emploi l’emporte, par ailleurs, assez largement sur le ton du communiqué dont la seule réserve provient du changement de qualificatif porté sur la croissance de la consommation et de l’investissement, abaissé au rang de « modérée » au lieu de « robuste » le mois dernier.

L’absence de référence au FOMC du mois de mars n’est toutefois probablement pas fortuite et l’on comprend qu’il faille sans doute rapprocher ce vide des commentaires relatifs à la révision à la baisse des prévisions de court terme d’inflation liée au pétrole. En d’autres termes, la Fed n’a probablement pas l’intention de relever le niveau de ses taux directeurs dans six semaines mais n’est aucunement prête à modifier plus significativement son scénario, pour l’instant.

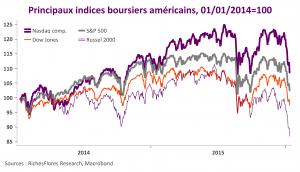

À ceux qui escomptaient un soutien monétaire pour contrer la nervosité des marchés financiers, la Fed répond donc par une fin de non-recevoir dont on peut sans grande difficulté imaginer qu’elle fera des déçus, à l’instar de la réaction négative des indices américains à la publication de ce communiqué. L’absence de réaction des taux futurs et le léger repli du dollar vis-à-vis de l’euro et du yen suggèrent toutefois une relative distance des investisseurs à l’égard de ce communiqué, reflet peut-être d’une conviction que la Fed sera in fine plus flexible qu’elle ne le paraît stade. L’ensemble est néanmoins assez peu compatible avec un retour au calme des marchés financiers dont on est tenté d’envisager une sensibilité accrue aux publications économiques après le communiqué de ce soir.