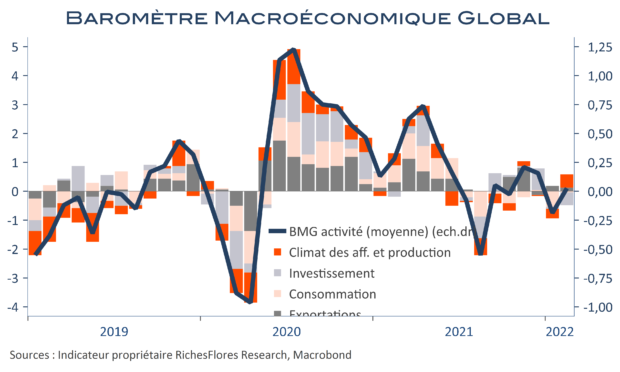

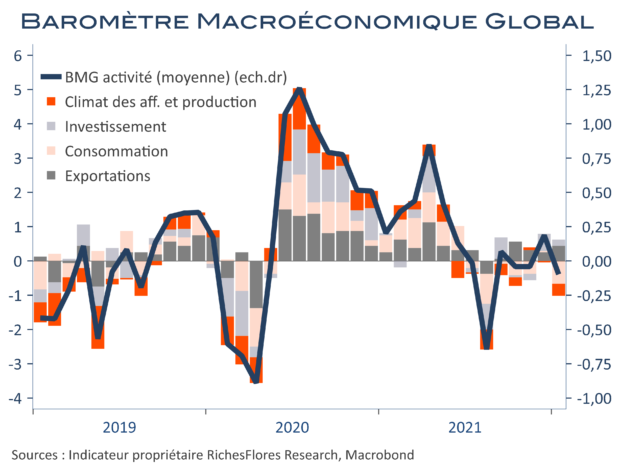

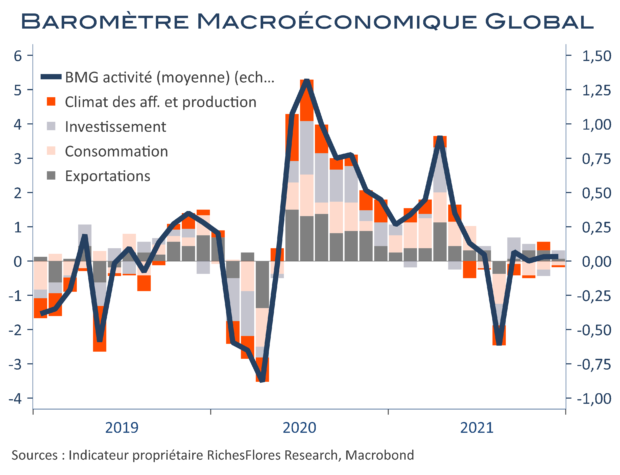

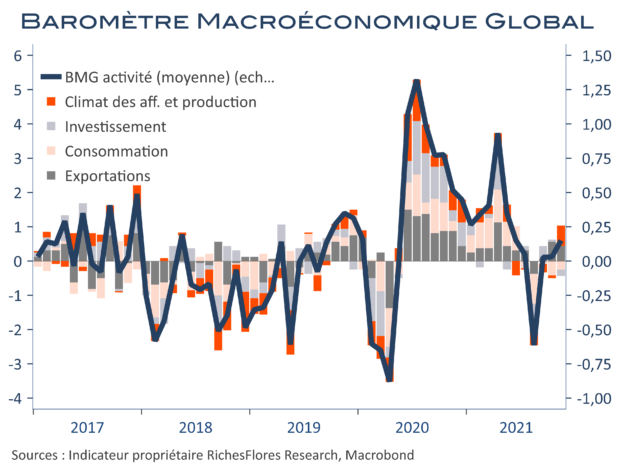

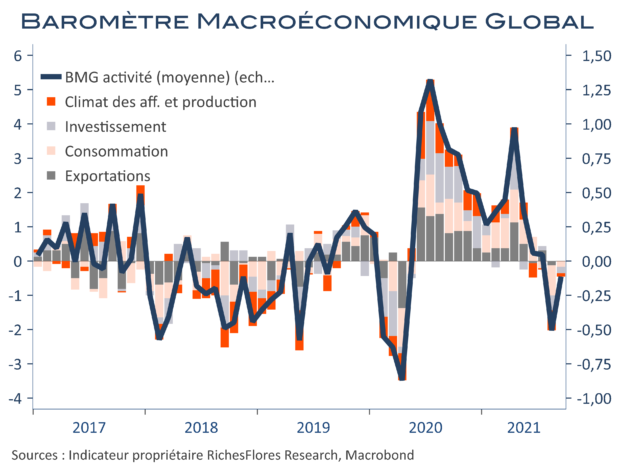

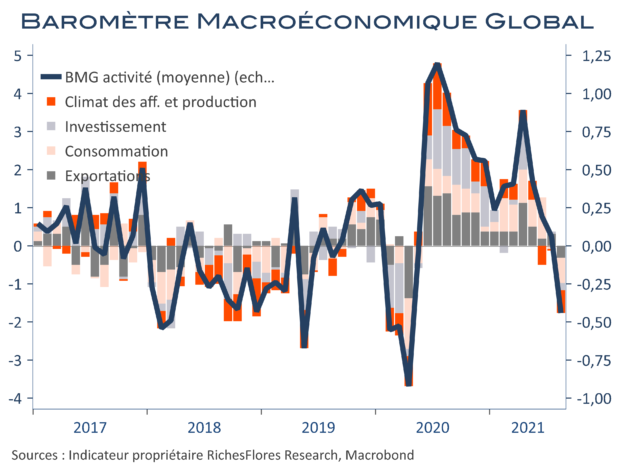

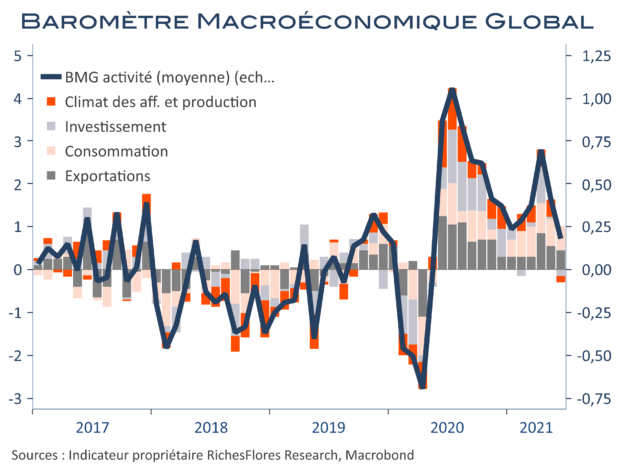

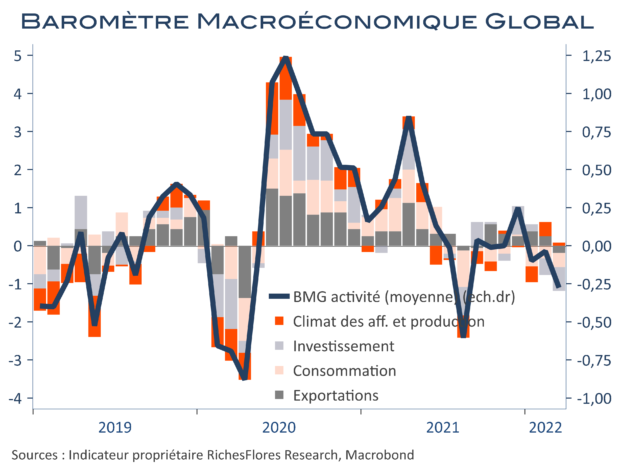

Notre baromètre économique global perd du terrain en mars et retrouve la zone négative à -0,3, après 0 en février (inchangé). Toutes ses composantes reculent ou stagnent, en zone neutre pour la production/climat des affaires et le commerce extérieur, et en zone négative pour la consommation et l’investissement. Le Japon, le Royaume-Uni et la zone euro sont pour l’heure plus touchés par cette baisse que la Chine et les Etats-Unis. L’indicateur d’inflation, retenu par la Chine, repasse à 1, un plus haut depuis août 2017.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre