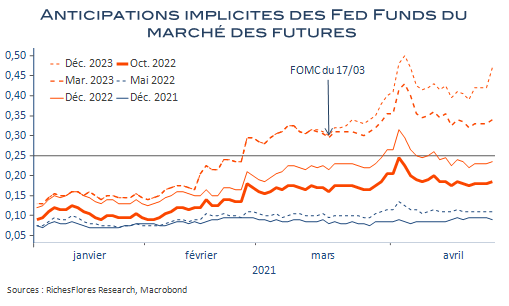

L’été à mi-parcours, les risques refont surface avec virulence. Si la publication des minutes du dernier FOMC a déclenché une nouvelle vague d’inquiétude sur les marchés au sujet d’un possible tapering d’ici la fin de l’année, c’est pourtant sur d’autres terrains que jouent les risques économiques les plus importants de la rentrée 2021 :

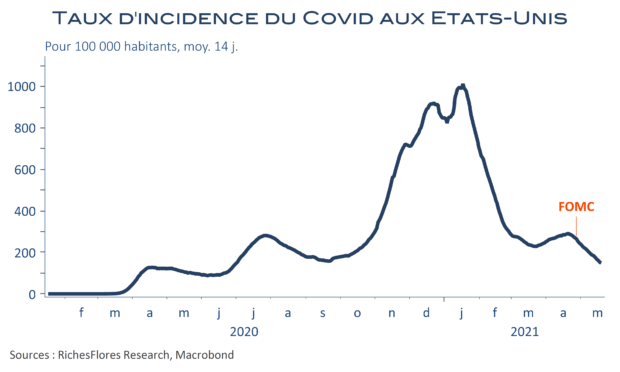

– celui d’une épidémie de Covid-19 de moins en moins maîtrisée à l’échelle mondiale, face à laquelle l’efficacité vaccinale est maintenant questionnée ;

– celui du retour des Talibans au pouvoir en Afghanistan, dont on ne peut que redouter les conséquences politiques et géopolitiques internationales.

Que la FED fasse un faux-pas susceptible de grandement fragiliser les marchés financiers est un fait qui, sauf persistance déraisonnable dans l’erreur, n’est guère comparable aux effets redoutés d’une insécurité sanitaire récurrente ou à ceux qu’inspire l’évolution de la situation en Afghanistan. A la veille du symposium de Jackson Hole des 26 et 27 août, que les marchés scruteront la semaine prochaine, c’est ailleurs que semble se jouer l’essentiel.