Au-delà de ses conséquences humaines et géopolitiques, c’est par les menaces sur l’approvisionnement en produits de base que le conflit russo-ukrainien concentre les risques économiques les plus tangibles. De fait, les marchés ont instantanément réagi au risque de pénurie que représentait l’invasion de l’Ukraine par une envolée généralisée des prix. Difficile, pour autant, de faire la part des choses entre les tensions légitimes des cours de certains produits, la diffusion à certains autres et les effets purement spéculatifs inhérents à un tel contexte.

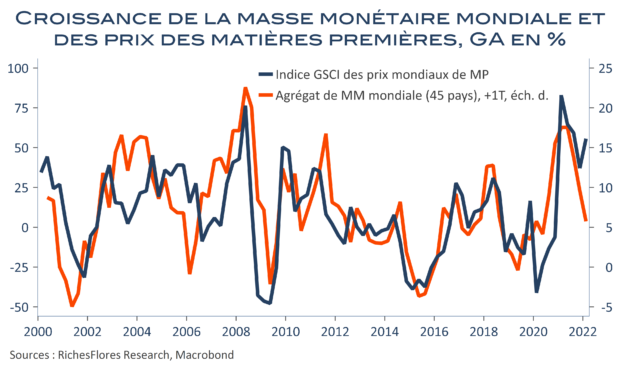

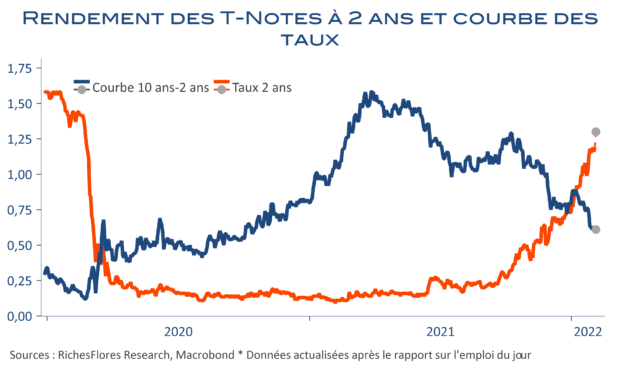

Nous avons longtemps considéré que l’envolée des prix de l’an dernier était largement spéculative et qu’une normalisation des pratiques monétaires y mettrait probablement fin. Alors que FED et BCE accélèrent le pas dans cette direction, se pourrait-t-il que ce changement de stratégie monétaire aille à l’encontre des tensions liées au conflit en cours ? La réaction au durcissement surprise de la stratégie de la BCE de ce jeudi, incite à se poser la question. Contrairement à notre réaction à chaud, il s’agirait, alors, d’un bon point de l’action du resserrement monétaire annoncé… en même temps qu’un sacré revers par rapport à la montée en puissance du scénario d’inflation.