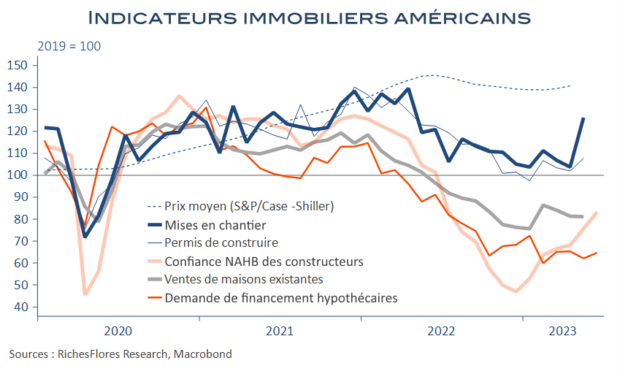

A une semaine de la publication du PIB, les dernières données américaines, révélées aujourd’hui, ont été plutôt médiocres. Les ventes de détail à prix courants ont augmenté de seulement 0,2 % en juin, contre 0,3 % en mai. La production industrielle s’est, quant à elle, contractée de 0,5 % et de 0,3 % pour sa composante manufacturière. Les indicateurs NAHB de juillet dans l’immobilier sont restés plutôt bien orientés, à l’exception, cependant, d’un premier recul des perspectives de ventes.

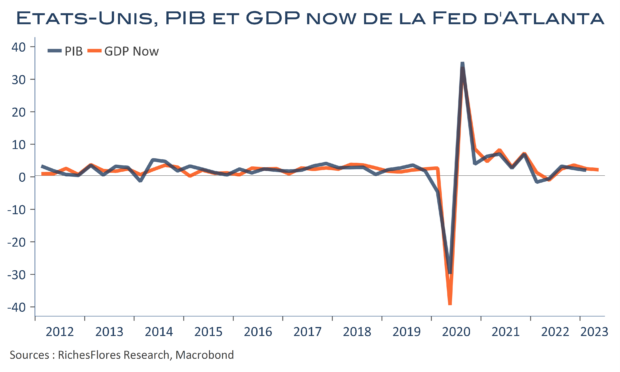

Cela n’a rien de particulièrement inquiétant pour la croissance du deuxième trimestre. Hier, la Fed d’Atlanta anticipait encore une hausse de 2,3 % du PIB r.a.. A titre de comparaison, notre estimation réalisée à partir des seules variations trimestrielles des ventes et de la production indique une croissance légèrement plus faible, autour de 1,5 % r.a. ; de quoi conforter la tendance a la baisse des taux futurs.