L’indicateur ZEW du climat des affaires semble avoir touché son point bas en octobre, au terme de sept mois de repli. En novembre, pour la première fois depuis le mois de mars, le solde d’opinions des perspectives des analystes interrogés est ressorti en hausse de 8,5 points, à 10,4, après un point bas à 1,9 en octobre. L’indicateur sur les conditions courantes, a par ailleurs, conservé un niveau solide, de 54,4 points, encore proche de ses plus hauts du printemps.

Comme nous l’avions exprimé en début d’année (voir en autres publications sur ce sujet « L’indice ZEW sonne-t-il la fin de la partie pour le DAX ? » du 17 mars) les signaux envoyés par l’enquête ZEW sont souvent beaucoup plus pertinents que généralement considérés.

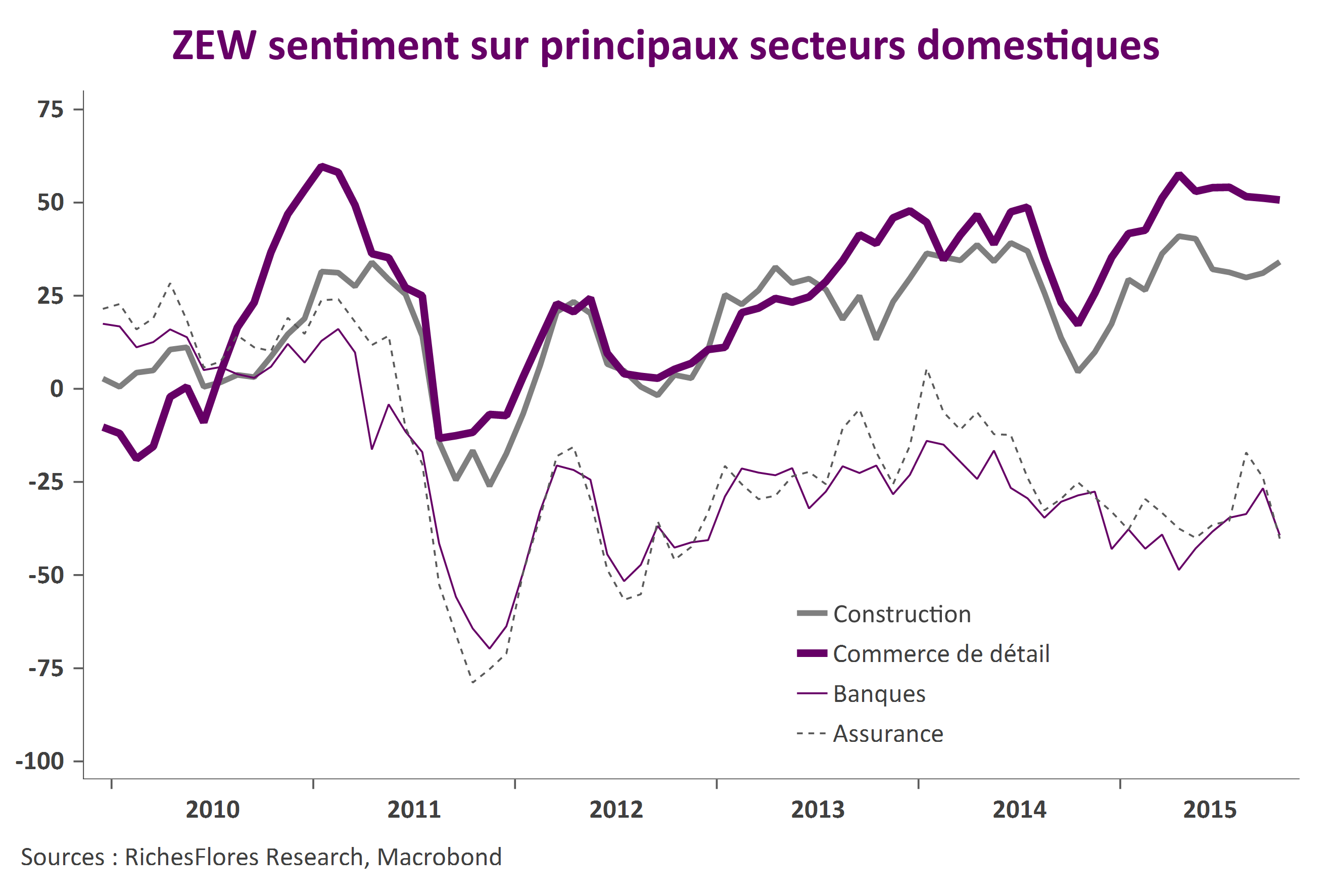

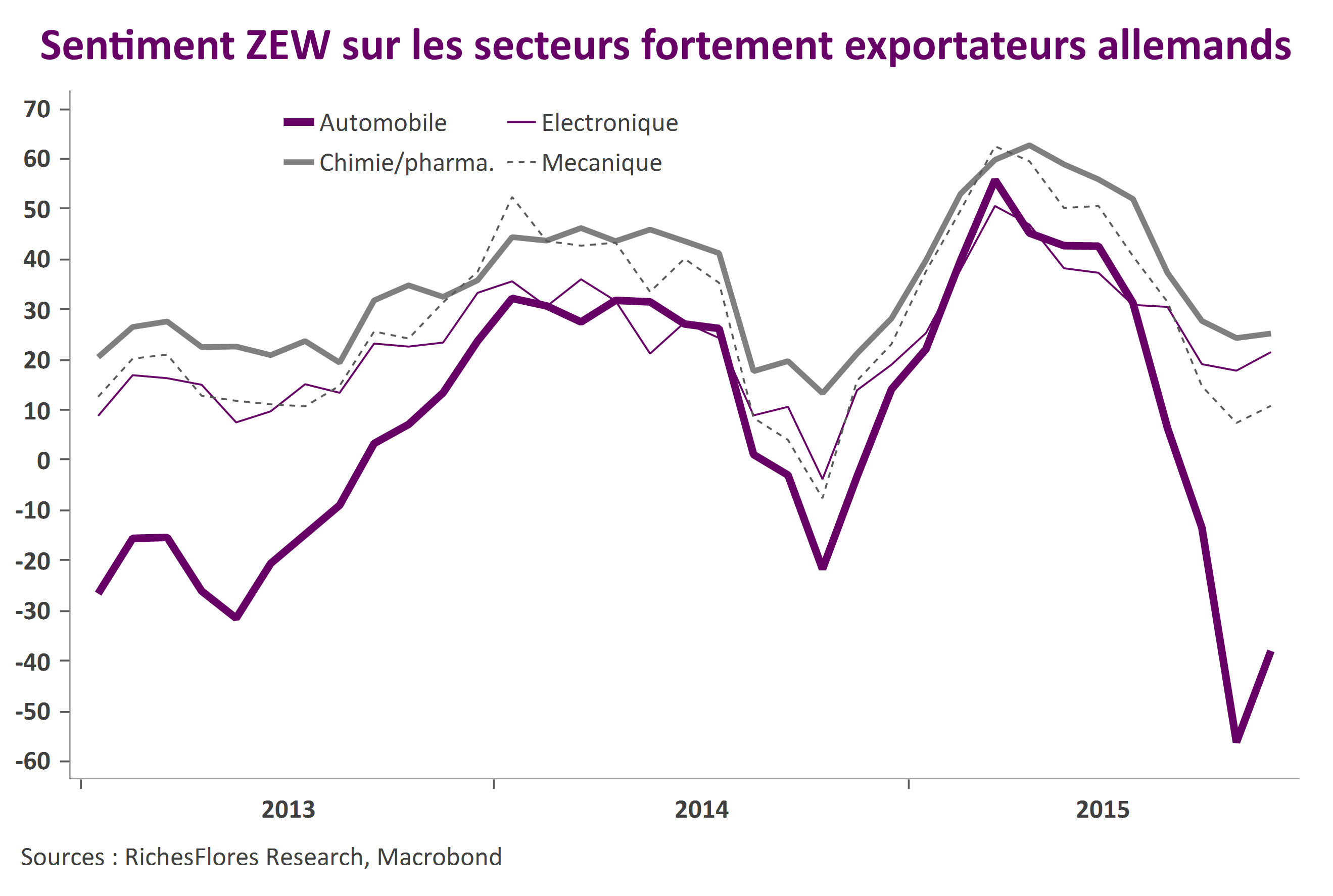

Généralement en avance sur l’IFO, les anticipations du ZEW constituent un bon indicateur avancé de la conjoncture allemande tandis que les détails sectoriels permettent également d’affiner le suivi des tendances sous-jacentes de l’activité.

De l’enquête publiée ce matin nous retirons deux éléments.

- Une bonne tenue persistante des tendances domestiques que retrace en particulier le maintien à haut niveau du solde d’opinion du commerce de détail et de la construction.

- Une stabilisation, voire un léger rebond des perspectives des secteurs les plus exposés à l’exportation que sont notamment la mécanique, la chimie, l’électronique et l’automobile à l’origine, ces derniers mois, du repli du climat de confiance.

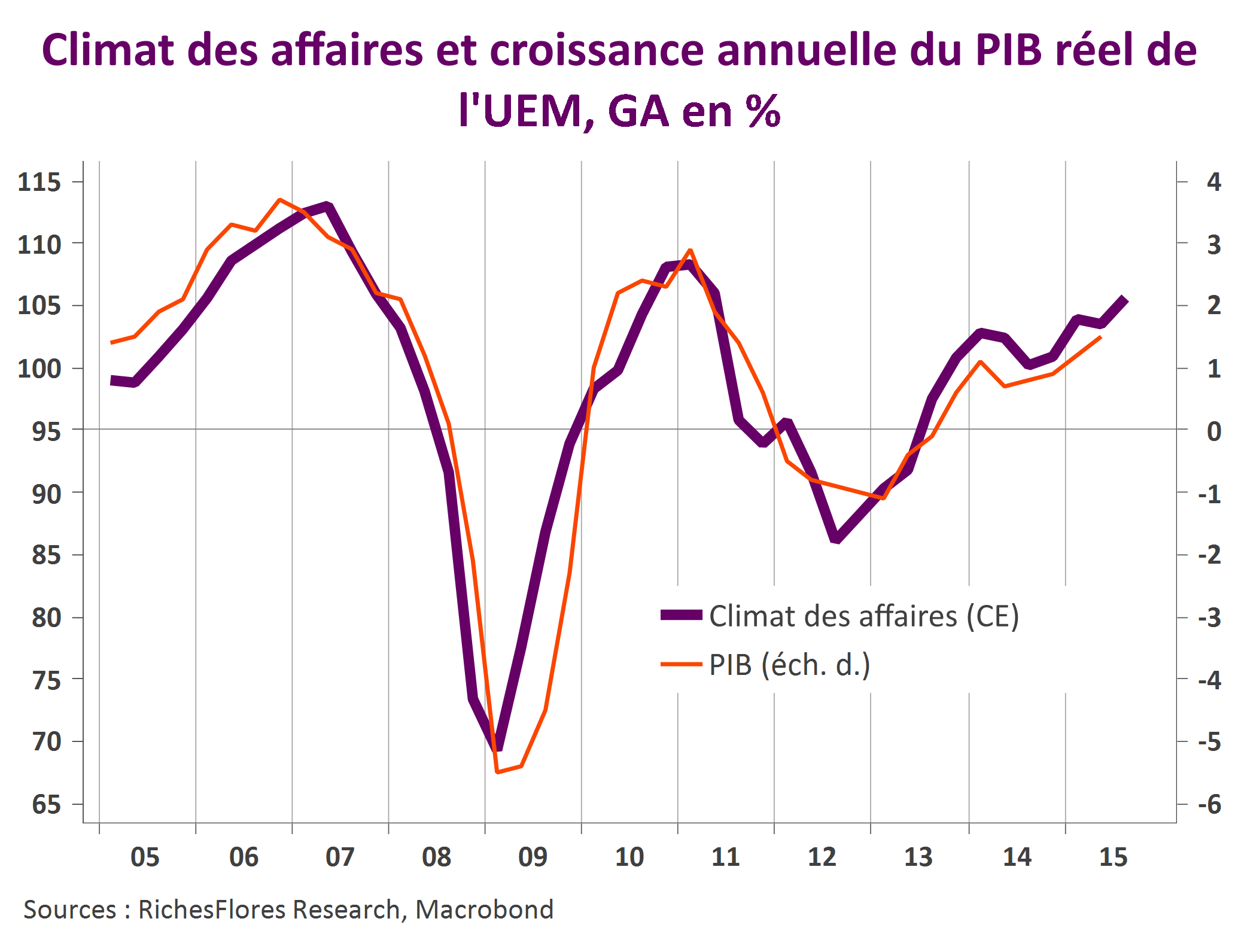

L’ensemble est plutôt de bon augure, suggérant, comme nous l’avons souligné ces derniers temps, une meilleure capacité de résistance de l’économie allemande à la détérioration de l’environnement international, dans un contexte domestique très porteur.

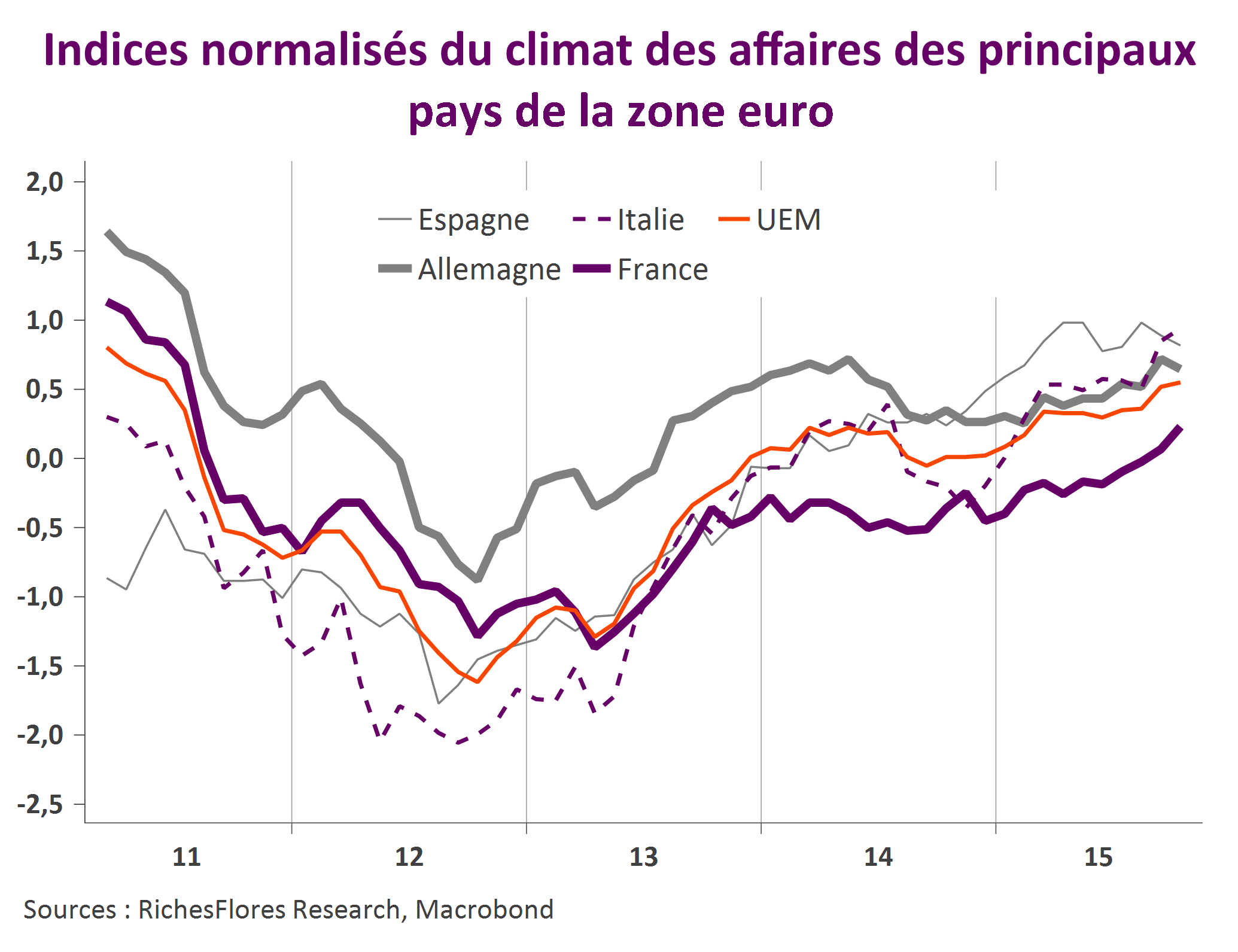

Ces tendances incitent à relativiser la déception occasionnée par la publication d’une croissance de seulement 0,3 % au troisième trimestre dans un contexte européen également plus favorable.