L’idée n’est pas impossible si la Fed a raison dans son choix d’enclencher un cycle de hausse des taux. La conclusion est plus incertaine dans le cas d’une erreur de diagnostic mais, même dans ce dernier cas, l’ère du quantitative easing telle que nous l’avons connue jusqu’alors, pourrait être en voie d’extinction.

Author Archives: Véronique Riches-Flores

La BCE se ravise, enfin ! Une bonne nouvelle pour l’équilibre mondial

L’annonce d’une baisse de seulement 10 points de base de son taux de dépôt, contre 15 points généralement anticipé, avait donné le ton avant la conférence de presse de M. Draghi ; la BCE ne jouerait pas la surenchère. Les annonces qui suivirent le confirment, la BCE a fait le minimum. En d’autres termes : aucune augmentation du rythme d’achat mensuel de ses achats d’actifs, toujours fixés à 60 milliard par mois, la BCE s’étant contentée de prolonger ce programme jusqu’en mars 2017 au moins.

Il s’agit à l’évidence d’un revirement par rapport à ce qu’avait laissé entendre Mario Draghi lors de ses différentes interventions, y compris les plus récentes. Comment expliquer cette volte-face ?

Nous avons suffisamment communiqué sur notre incompréhension à l’idée d’une augmentation du programme d’achats d’actifs et sur les risques qu’elle comportait pour ne pas manquer d’éléments de compréhension (Quelles sont les motivations de M. Draghi?)

- relative solidité de la croissance en zone euro,

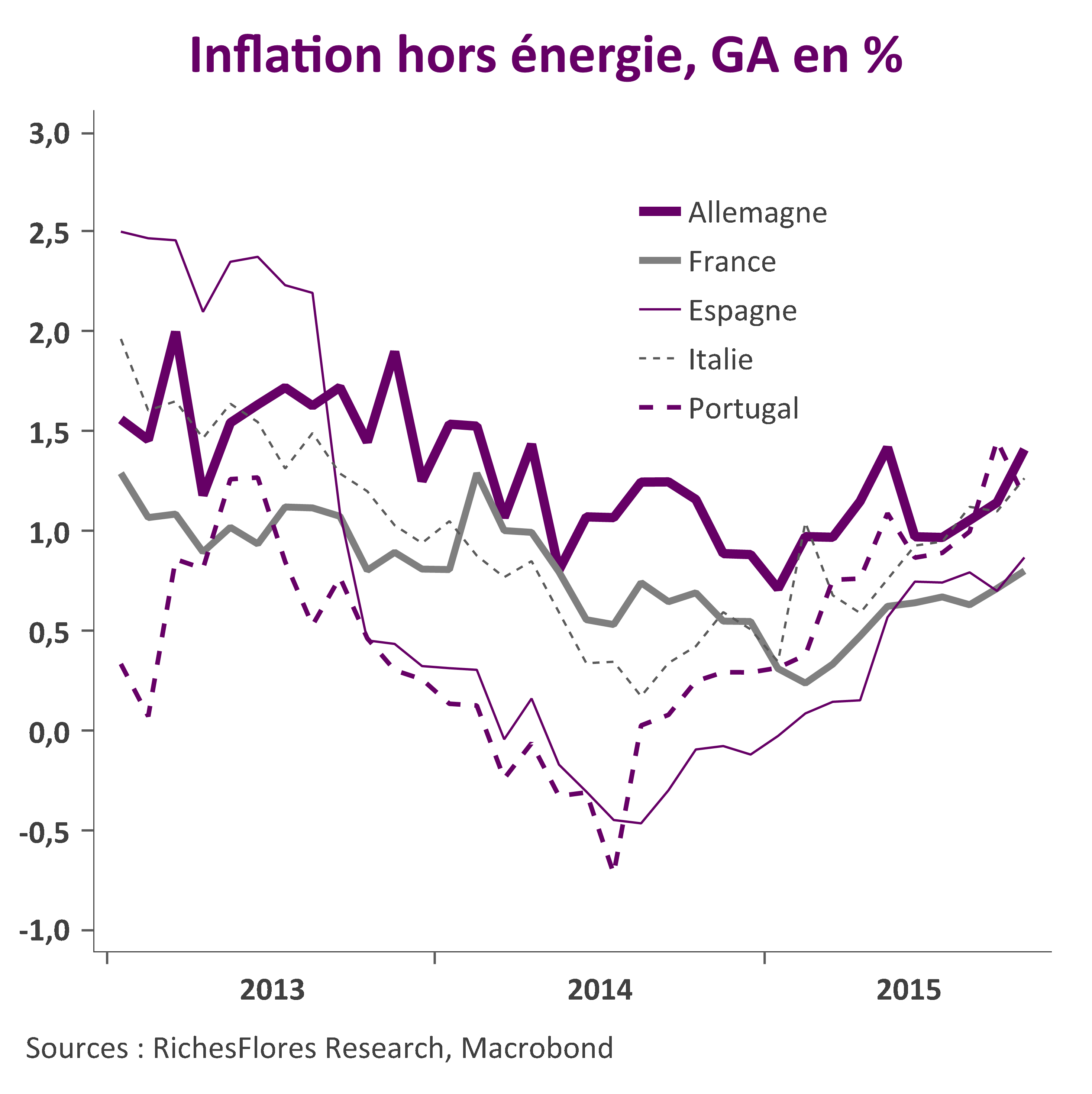

- ressaisissement généralisé de l’inflation sous-jacente

- rapide augmentation des coûts salariaux en Allemagne

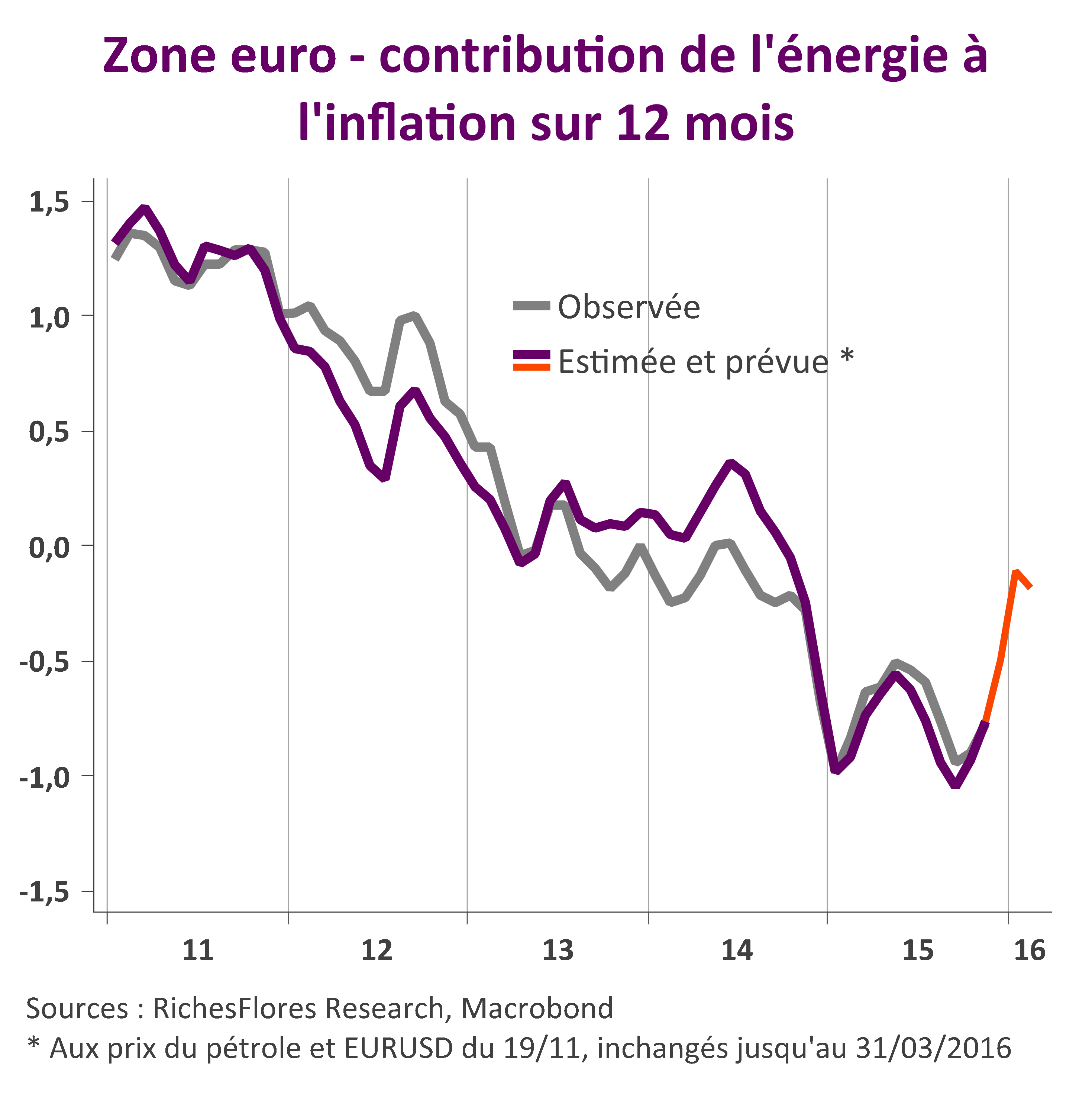

- disparition des effets de base pétroliers, susceptibles de faire remonter les taux d’inflation brutalement en début d’année (Regain de volatilité en vue des anticipations d’inflation

- risque de chute incontrôlée de l’euro alors que la Fed s’apprête à remonter ses taux directeurs

- risques de tensions en cascade dans le monde émergent (BCE-FED, le clash)

Si incompréhension il y a, c’est donc davantage dans le fait que Mario Draghi n’ait pas préparé les marchés à son changement de perception avant la réunion aujourd’hui plutôt que sur les bonnes raisons à l’origine des décisions prises.

Quoi qu’il en soit, la décision de la BCE est incontestablement la bonne et, bien qu’à l’évidence une mauvaise nouvelle pour les marchés européens, elle constitue, au contraire une bonne nouvelle pour les marchés du reste du monde par rapport à ce que l’on pouvait redouter d’une action d’envergure.

Fed, la messe de décembre n’est pas dite

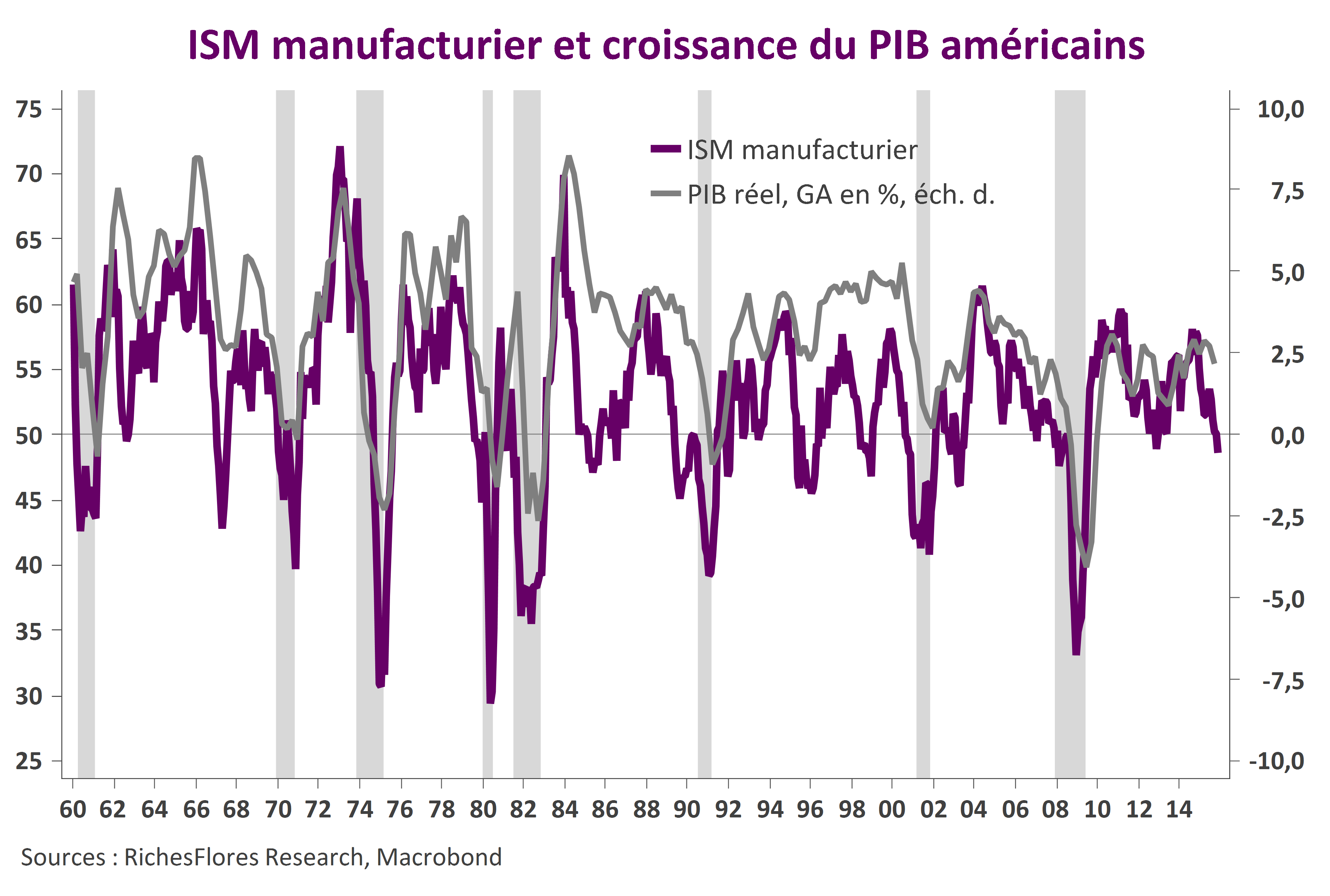

Les réserves que nous avons émises ces derniers temps sur un passage à l’acte de la Fed en décembre sont incontestablement renforcées par les mauvaises nouvelles en provenance de l’activité reçues aujourd’hui. Avec un ISM manufacturier à 48,6, l’industrie américaine est vraisemblablement en récession, en effet, et relever le niveau des taux directeurs dans de telles conditions pourrait constituer une erreur gravissime.

Toutes choses égales par ailleurs, les chiffres d’aujourd’hui devraient donc forcer la Fed? à patienter encore malgré sa volonté. Il est toutefois difficile de raisonner de la sorte, notamment à trois jours des chiffres mensuels sur l’emploi? du mois de novembre, plus encore ceux des salaires.

Dans quelle position serait la Fed si la croissance des salaires venait, par exemple, à continuer à se raffermir?… Passerait-elle à l’acte malgré les mauvaises nouvelles en provenance de son industrie et le risque évident de récession qu’elle ferait encourir à l’économie américaine ? Le schéma ne semble pas exclu à en juger par l’impatience affichée par bon nombre de membres de board de la Fed… à moins que les chiffres d’emploi soient définitivement mauvais. Dans l’un ou l’autre cas, la situation n’augure rien de bien réconfortant.

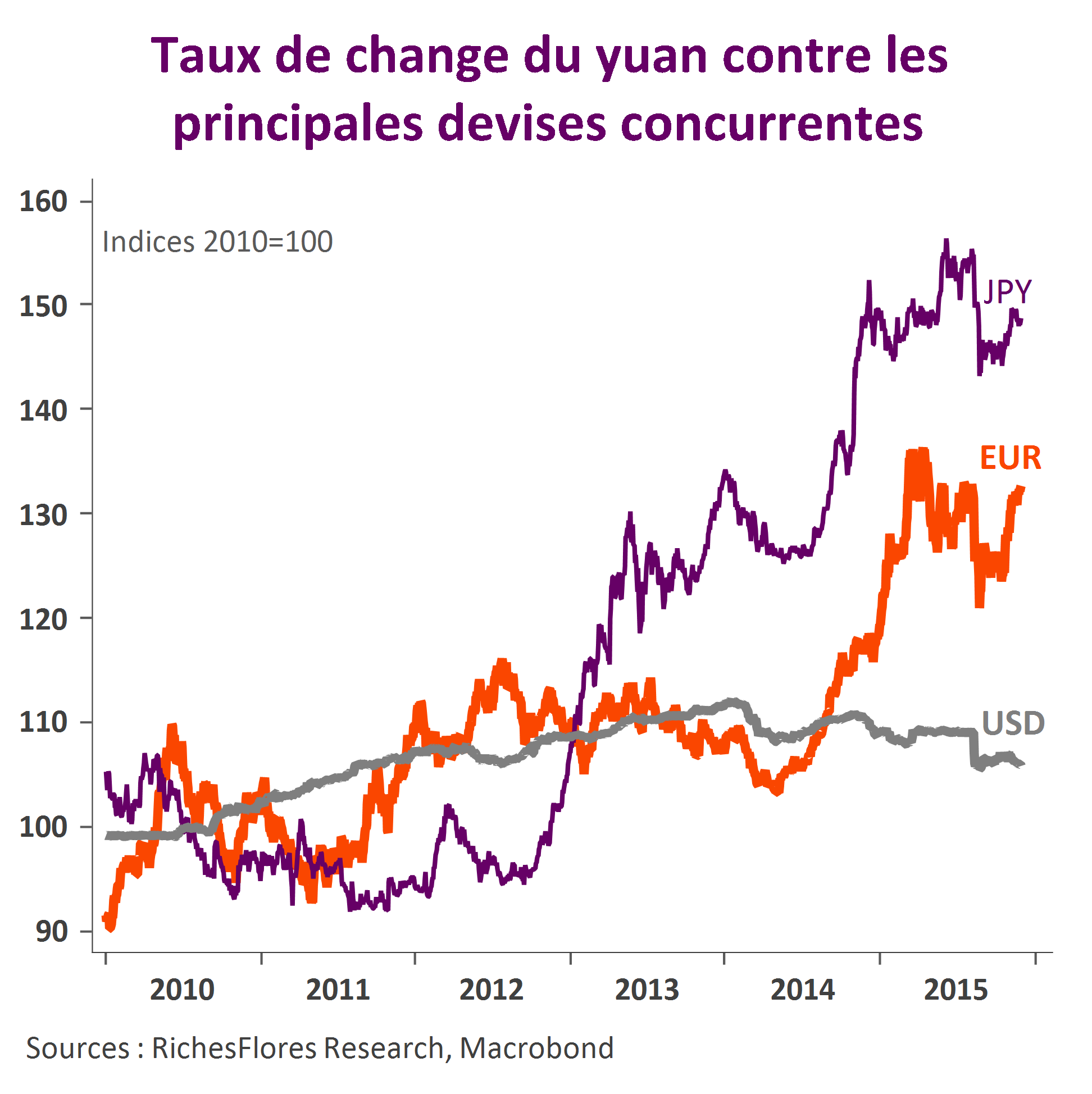

Monnaie de réserve ou non le yuan devra subir un ajustement à la baisse

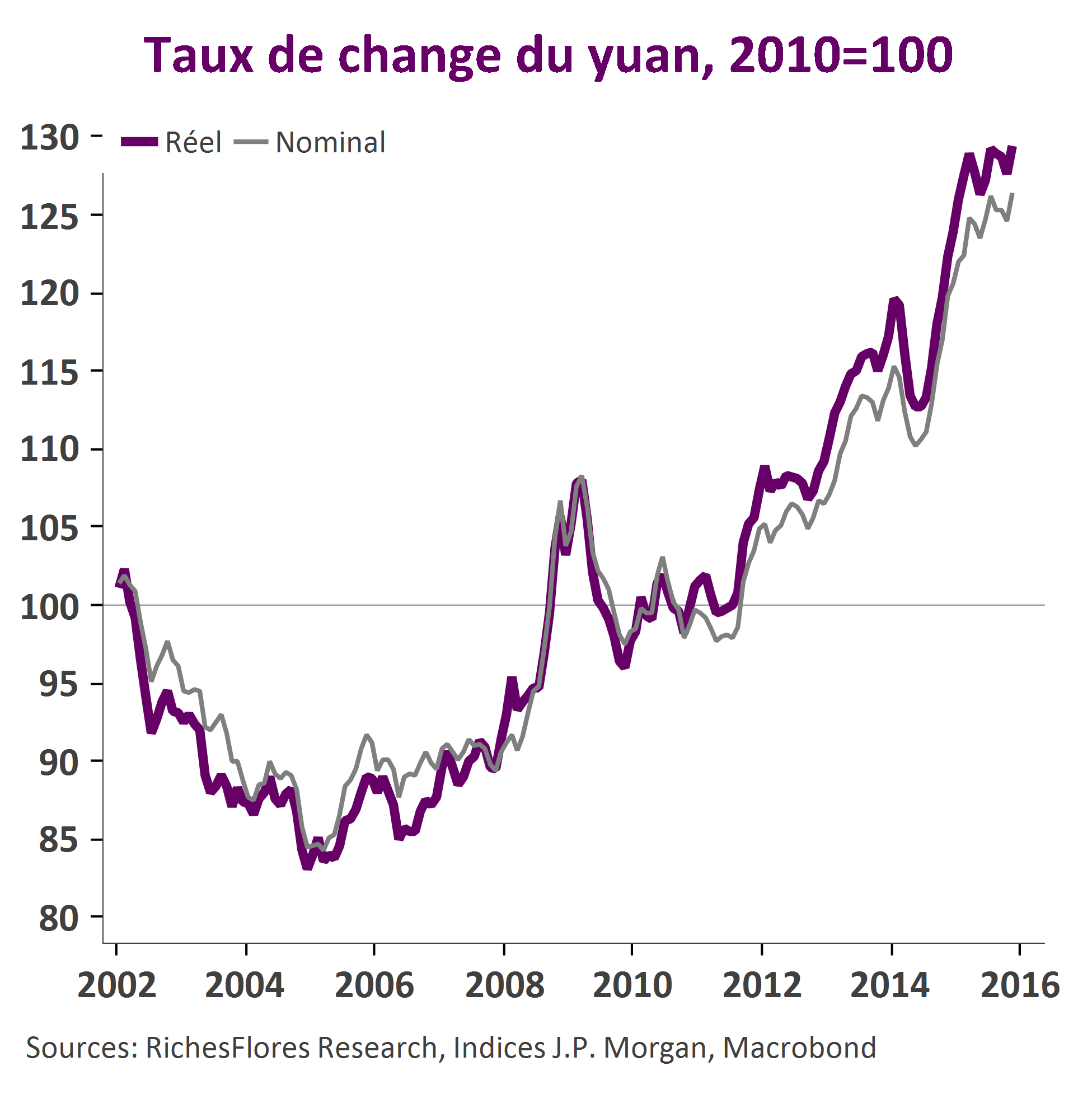

La décision du FMI d’inclure le renminbi au panier des monnaies de réserve ne modifie pas la donne : la surévaluation du yuan est insupportable pour le premier atelier et premier exportateur au monde.

En stabilisant son taux de change vis-à-vis du dollar américain ces dernières années, la politique chinoise a conduit à une appréciation inconsidérée de sa devise dont la valeur moyenne s’est appréciée de plus de 30 % ces cinq dernières années, tant en termes nominal que réel. La Chine subit, ainsi, au même titre que l’économie américaine, l’appréciation du billet vert à l’égard du reste du monde ; à cette différence près que sa machine économique est beaucoup plus largement dépendante des exportations que ne l’est l’économie américaine.

L’effet éminemment déflationniste de l’appréciation du renminbi explique une bonne part des difficultés de l’économie chinoise de ces dernières années et, par ricochet, celles de l’économie mondiale. Ainsi, quoi qu’en disent les autorités, on voit mal comment, sauf dépréciation inattendue du billet vert, la Chine pourra éviter de procéder à un ajustement de son taux de change, sous une forme ou sous une autre, l’an prochain.

FED-BCE, le clash

C’est quasiment acquis, la BCE devrait assouplir sa politique monétaire sous une forme ou sous une autre la semaine prochaine. Ce changement interviendrait donc deux semaines avant que la Fed procède, à l’inverse, à une hausse de ses taux directeurs, la première depuis 2006, même si sur ce dernier point la messe pourrait ne pas être totalement dite. Après avoir mené des politiques extrêmes, les deux principales banques centrales s’apprêtent donc à braver l’inédit, à savoir l’adoption de trajectoires diamétralement opposées. De tels épisodes sont rarissimes, jamais observés depuis l’introduction de la monnaie unique et exceptionnels auparavant –se limitant à la période de l’unification allemande, lorsque la Bundesbank a procédé à un resserrement drastique de sa politique monétaire en plein cycle de baisse de ses taux directeurs de la Fed.

Les conséquences d’une telle configuration dans les conditions présentes d’extrême instabilité économique et financière internationale, sur fond de très faible croissance mondiale, sont assez largement imprévisibles. Plus question, en effet, de considérer au cas par cas l’impact de la décision de la BCE sur la situation en zone euro ou de celle de la Fed sur l’économie américaine ; les enchaînements et les risques associés à cette configuration sont incontestablement globaux. Lire la suite…

La croissance allemande ne paie pas

L’économie allemande, c’est évident, va bien. Malgré le ralentissement de sa croissance au troisième trimestre, les indicateurs du climat des affaires permettent d’envisager la fin de l’année sur une note sereine en dépit de la détérioration du contexte international et des répercussions de l’affaire Volkswagen. À l’origine de cette résistance, deux soutiens : l’embellie de la conjoncture régionale, dont l’Allemagne retire quelques bénéfices mais, surtout, l’amélioration de sa situation domestique de plus en plus influente sur la croissance nationale.

Les effets de cette bonne santé se font malgré tout attendre : l’Allemagne n’est pas la locomotive escomptée à l’égard du reste de la zone euro et sa performance boursière n’est guère plus favorable que celle de ses partenaires. Après une longue période de sous performance amorcée au printemps, le ressaisissement du DAX depuis le mois d’octobre est loin d’avoir été spectaculaire, l’indice allemand affichant toujours un repli de 13 % par rapport à son point haut annuel du 10 avril, à comparer à un retrait de 10 % de l’EUROSTOXX et de 7 % pour le CAC 40 sur la même période. Comment expliquer ces déceptions et que suggèrent-elles pour les prochains mois ?

Regain de volatilité en vue des anticipations d’inflation

L’environnement inflationniste se complexifie. Malgré le déclin persistant du taux d’inflation mondial, toujours largement influencé par le repli des cours du pétrole, les distorsions de prix s’accentuent. Alors que les pressions déflationnistes sont toujours assez largement à l’œuvre dans l’industrie, des poches d’accélération à la hausse des prix sont apparues récemment dans certaines catégories d’activités domestiques de plusieurs économies influentes.

Si le risque d’un dérapage incontrôlé de l’inflation reste assurément faible, ces évolutions pourraient suffire à instiller un changement de sentiment des marchés sur les sous-jacents inflationnistes. Au moment où se préparent de grandes manœuvres monétaires et où les effets de base liés à la chute des prix du pétrole sont amenés à se tarir, le risque d’un regain de tensions sur les anticipations d’inflation et, de facto, les marchés de taux n’est probablement pas négligeable…

Le 28 octobre, la Fed faisait encore tourner ses modèles

Intéressante, l’introduction des minutes du dernier FOMC de la Fed sur la redécouverte des taux d’intérêt réels d’équilibre comme possible instrument de pilotage de la politique monétaire. Dommage que ces travaux ne nous disent pas quel taux réel (r*) est le plus approprié entre celui résultant de l’écart des taux directeurs à l’inflation totale et celui calculé sur la base de la seule inflation sous-jacente. Car il s’agit bien là de la principale question à l’origine de la complexité de la situation en présence. Les écarts d’inflation étant ce qu’ils sont selon que l’on intègre ou non les prix de l’énergie, la mesure des taux réels varie d’autant, soit de quasiment 2 % ! Sauf à faire plaisir aux économistes, ces travaux n’apportent donc pas encore de réponse sur la politique la plus appropriée à la conjoncture actuelle.

C’est bien cette indécision que retranscrivent les minutes du dernier FOMC publiées ce mercredi selon lesquelles la Fed se laissait encore toutes les portes ouvertes… y compris, mais pas seulement, celle d’une éventuelle hausse de ses taux d’intérêt dès le mois de décembre, en fonction des informations économiques publiées d’ici là.

En d’autres termes, au contraire de ce qu’ont intégré les marchés depuis deux semaines, le diagnostic de la Fed était loin d’être arrêté le 28 octobre. Les anticipations de ces derniers jours pourraient donc subir un léger contrecoup, laissant un peu plus de place au doute quant à un passage à l’acte effectif en décembre. Dans de telles conditions, les anticipations sur les taux futurs pourraient retomber quelque peu et le dollar être moins sollicité quand, simultanément, l’attention des marchés sur les publications économiques risque fort de monter d’un cran par rapport à ces derniers jours.