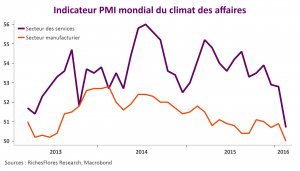

De l’avis de nombreux analystes, la robustesse de l’activité dans les services devait être en mesure de prendre le relais d’une industrie mondialement malade cette année. Les gains de pouvoir d’achat occasionnés par la chute des cours du pétrole, d’une part, la transition de l’économie chinoise vers une économie plus tertiaire, de l’autre, justifient ces attentes et alimentent, par la même occasion, une relative confiance à l’égard des perspectives économiques. L’histoire que nous révèlent les indicateurs les plus récents ne ressemble pourtant guère à celle-ci. Des États-Unis, à la Chine, en passant par le Royaume-Uni ou la zone euro, les PMI publiés cette semaine sont, non seulement, très décevants, ils sont mauvais ! À 50,7 points, la moyenne mondiale des PMI des activités de services est, ainsi, retombée à un niveau à peine supérieur à celui de l’industrie manufacturière (50) au mois de février.

Alors que l’anémie de la demande et les excès de capacités ne laissent guère augurer de rebond de l’activité industrielle dans les prochains mois, ces mauvaises nouvelles en provenance des services font mouche. Comment les expliquer et jauger, par là-même, le risque de récession que ces tendances obligent, aujourd’hui, à considérer ?