Après les bons chiffres de production du mois de janvier, c’est une nouvelle bonne surprise que nous ont offert les statistiques de consommation des ménages pour le mois de février ce matin. Avec une hausse de 0,6 %, les dépenses réelles du mois de février sont robustes, en progression pour le troisième mois consécutif et en hausse de 1,8 % au cours des douze derniers mois. À supposer que les achats se stabilisent en mars, l’acquis de croissance pour le trimestre en cours serait de 1,7 %, la plus forte progression depuis 1999 !

Author Archives: Véronique Riches-Flores

Janet’s Put, Yellen’s Blues

Quoi qu’aient pu dire les voix dissonantes ces derniers jours, Janet Yellen persiste et signe, réitérant cet après-midi devant le Club économique de New-York, un message très accommodant, plus que fidèle à celui délivré post-FOMC le 16 mars. Cette posture est plutôt rassurante pour la Présidente de la Fed ; moins de deux semaines après sa dernière conférence de presse, une volte-face aurait en effet été particulièrement malvenue. Elle confirme néanmoins l’existence de dissensions significatives entre les différents membres du board de la Fed sur l’orientation de la politique monétaire américaine, après notamment les propos de James Bullard, suggérant la semaine dernière que la Fed puisse relever le niveau de ses taux dès le mois d’avril.

Est-ce pour faire face à ce front dissident que Janet Yellen a fait preuve de plus de détermination encore ? Difficile à dire. Toujours est-il que la Présidente de la Fed est apparue encore plus « dovish » qu’à l’issue du FOMC du 16 mars.

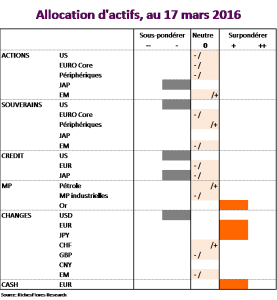

Ne nous égarons pas, la situation en présence est dramatiquement absurde

Entre les tentatives éperdues des banquiers centraux susceptibles d’atténuer les risques immédiats et la perception de fond que l’on peut, aujourd’hui, porter sur l’état santé de l’économie mondiale et ses perspectives, il y a un pas. Si les décisions de la BCE puis de la Réserve Fédérale américaine de ces derniers jours ont été bienvenues, c’est uniquement dans leur capacité à prévenir l’imminence d’une nouvelle chute des marchés aux conséquences économiques et financières immédiatement redoutables. En ce sens, leur action reste, indiscutablement, décisive.

Mais, comme la morphine administrée à un malade, cette thérapie ne soigne pas. Tout juste peut-elle espérer donner du temps à ce qui devrait être celui du traitement. En l’absence de ce dernier, la situation ne reviendra pas à son point de départ mais sera pire, aggravée par de trop nombreuses années de crises, d’excès de dettes et la perte de confiance à l’égard des banques centrales et des politiques. Difficile dans de telles conditions de voir dans le sursaut en présence de quoi convaincre. Notre allocation d’actifs, bien que plus exposée au risque, reste en conséquence conservatrice, prête à tout moment à rebasculer en mode « sécurité ».

La Fed transige, vend-elle son âme ?

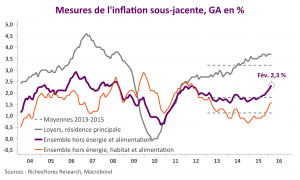

Au contraire de ce que nous redoutions, la Fed transige avec un discours des plus « dovish ». Janet Yellen admet que l’inflation se redresse mais ne donne pas le moins du monde le sentiment de s’en préoccuper à ce stade. Son nouveau scénario n’envisage plus que deux hausses de ses taux directeurs cette année, qui, à l’écouter, semblent encore assez largement incertaines. Dans l’ensemble donc, notre analyse de ces derniers jours était erronée. Comment l’expliquer ?

Notre erreur ne réside pas dans l’analyse des chiffres d’inflation dont les publications d’aujourd’hui confirment bel et bien la tendance solidement haussière de ces derniers mois, mais dans l’importance que la Fed donne à ces données. À ce titre, le changement est d’envergure, notamment en comparaison de sa posture de décembre. En d’autres termes, la Fed semble prête à prendre le risque d’une inflation plus élevée dans un contexte éminemment incertain, marqué par une montée des tensions internationales.

Si la nouvelle est plutôt bienvenue, compte tenu des risques en présence, elle pose néanmoins bien des questions pour la suite :

- Quid du risque effectif d’une accélération des prix ?

- Quid de la fonction de réaction la Fed à l’avenir ?

- Enfin, quid de cette rupture pour les marchés ?

La FED peut-elle éviter un coup de tonnerre ?

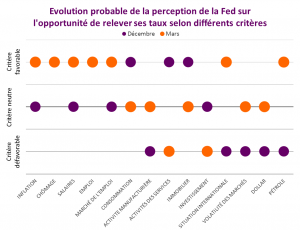

Les données économiques récentes offrent peu d’arguments à la FED pour mettre franchement à l’écart son scénario de hausse des taux d’intérêt du mois de décembre. Des quatorze critères que nous retenons comme les plus susceptibles d’influencer sa décision et son communiqué, sept suggèrent une opportunité accrue de relever le niveau de ses taux d’intérêt, soit deux de plus qu’au mois de décembre ; cinq sont neutres (au lieu de quatre en décembre) et deux seulement sont négatifs (contre cinq en décembre). Le solde net de ces critères ressort ainsi clairement en faveur d’une hausse de ses taux directeurs, à +5 au lieu de 0. Dans de telles conditions, si Janet Yellen peut, sans doute, retenir un passage à l’acte ce mois-ci, sa capacité à prévenir un communiqué relativement intransigeant sur la nécessité de reprendre sans tarder le cycle de hausse des taux pourrait être réduite.

Il y a donc un risque non négligeable de mauvaise surprise pour les marchés, qui excluent quasiment à 100 % la probabilité de hausse des taux ce mois-ci et jouent la carte d’une Fed durablement accommodante, ne chiffrant qu’à 24 % et 51 %, respectivement, la probabilité d’une hausse des taux en avril et juin. Au total, si notre analyse est la bonne, le communiqué de la Fed pourrait résonner comme un coup de tonnerre sur des marchés toujours très fébriles.

3045… Seuil de réussite franchi pour M. Draghi !

À la question qui m’a récemment été posée sur les conditions susceptibles d’améliorer mon sentiment sur les conditions de marché, j’ai répondu : l’écartement de la trajectoire des indices de celle observée lors du cycle de correction précédent. Concernant l’Eurostoxx 50, il s’agissait de refranchir à la hausse le cap des 3045 points. Le pari n’était pas gagné à en juger par le scepticisme des marchés dans la journée d’hier, il est néanmoins en passe d’être acquis aujourd’hui.

Mario Draghi a donc réussi une première manche. L’avenir dira s’il s’agit de la plus facile tant les défis économiques restent entiers et la situation internationale compliquée. Pour autant, ce cap franchi devrait offrir un peu de répit aux marchés européens. Reste à espérer que la Fed ne vienne pas bousculer ce fragile équilibre dès la semaine prochaine.

BCE, la totale !

- Baisse du taux de refinancement à zéro pourcent,

- Nouvelle baisse du taux de facilité de dépôts à -0,4%,

- Augmentation de 20 milliards du programme d’achats d’actifs, à 80 milliards par mois jusqu’en septembre 2017 et au-delà si nécessaire, tant que ne sera pas constaté de changement de trajectoire de l’inflation vers l’objectif officiel ;

- Élévation de 33 % à 50 % des émissions de la limite des achats de titres par la BCE

- Éligibilité des obligations d’entreprises non bancaires au programme d’achats d’actifs.

- Nouveau programme de quatre opérations de financement de très long terme sur des durées de quatre ans (TLTRO2).

Difficile d’imaginer plus que ce que le Président de la BCE vient d’annoncer. L’ensemble excède largement les attentes, y compris celles des analystes les plus optimistes. Nous retenons en particulier trois conclusions de ces annonces.

- L’ensemble des mesures vise à l’évidence, à offrir aux banques des compensations à la baisse supplémentaire des taux de dépôts. Ce souci a vraisemblablement participé au lancement des quatre nouvelles opérations de refinancement de très long terme (4 ans) et à la baisse, bien que symbolique, de cinq points de base, des taux de refinancement, à zéro pourcent. La précision du Président de la BCE sur l’impossibilité de baisser le niveau des taux de dépôts indéfiniment tout en signalant la possibilité de taux de refinancement négatifs complète ce sentiment. Il s’agit d’une bonne nouvelle pour le secteur bancaire par rapport aux craintes suscitées ces dernières semaines par la perspective de taux d’intérêt de plus en plus négatifs.

- Conformément à ce que nous écrivions hier, la mesure consistant au relèvement du plafond de la limite des achats des émissions des différents émetteurs, est incontestablement bienvenue. Elle devrait notamment accroitre la force de frappe du dispositif de quantitative easing dans les cas de tensions spécifiques. Ajouté à l’augmentation des montants consacrés, ce changement devrait permettre un rétrécissement des spreads de taux des pays périphériques.

- L’élargissement aux actifs des entreprises non bancaires, dont les spécificités restent toutefois à venir, devrait se révéler en mesure d’atténuer les pressions apparues sur le marché du crédit.

L’impact de ces annonces sur l’eurostoxx dépendra à nos yeux de leur capacité à maintenir l’indice au-dessus de son niveau de 3045 en clôture, niveau à partir duquel, les perspectives redeviendraient plus favorables. La partie n’est pas gagnée, l’ampleur de ce programme suggérant un diagnostic particulièrement inquiet de la BCE sur la situation économique fondamentale de la zone euro et la réalité du risque de déflation. C’est sans doute ce qui, après un très bon accueil, explique l’indécision des marchés, notamment sur le front du taux de change de l’euro.

BCE, qui y croit ?

Drôle de climat que l’actuel où les marchés attendent encore un coup de pouce de la BCE sans n’avoir plus confiance dans l’efficacité économique des mesures qu’elle pourrait, éventuellement, prendre. Quoiqu’il en soit, mieux vaudrait dans le contexte présent que Mario Draghi trouve les moyens de surprendre agréablement plutôt que l’inverse. Quel type d’annonce pourrait jouer ce rôle ?