Les données publiées aux Etats-Unis cet après-midi devraient être bien accueillies par les marchés, combinant à la fois:

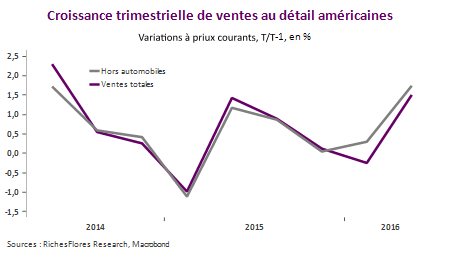

- de bons chiffres de ventes au détail, en hausse de 0,6% sur le mois, soit de 3,2% en glissement annuel (au lieu de 2,7 % en mai), avec notamment un rebond des achats hors auto de 0,7 %;

- une faible progression de l’inflation, de 0,2 % seulement en juin, contre 0,3% attendu par le consensus, ce qui permet un maintien du taux annuel d’inflation à 1% en juin malgré une hausse de l’inflation sous-jacente (hors énergie et alimentation) à 2,3%, contre 2,2% le mois dernier.

L’ensemble devrait être bien accueilli par les marchés actions qui verront dans ces données, à la fois la confirmation d’une amélioration effective de la situation conjoncturelle (les ventes de détail ressortent en hausse de 1,5 % au deuxième trimestre, au lieu d’une contraction de 0,3% au premier) et l’absence de pressions susceptibles de solliciter une hausse imminente des taux de la FED.

Quoi qu’il en soit des tendances à plus long terme de la croissance américaine, les données de ces derniers jours conduiront vraisemblablement à un changement de visions des marchés, rouvrant en particulier la voie à une remontée des anticipations de hausse des taux avant la fin de l’année. Les marchés obligataires devraient marquer le coup et le dollar retrouver une tendance ascendante malgré le repli de l’Empire Ste Manufacturing, à 0,55 points contre 6,01 en juin.