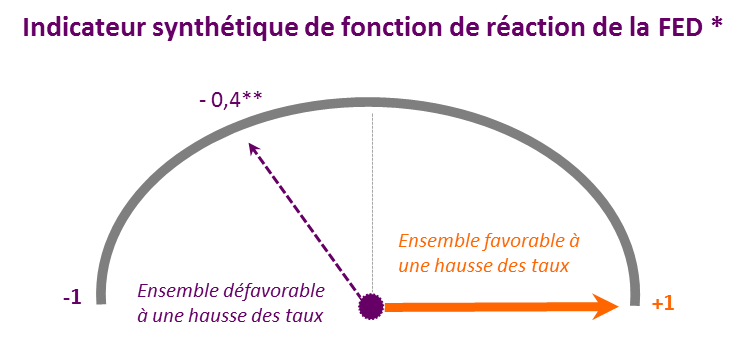

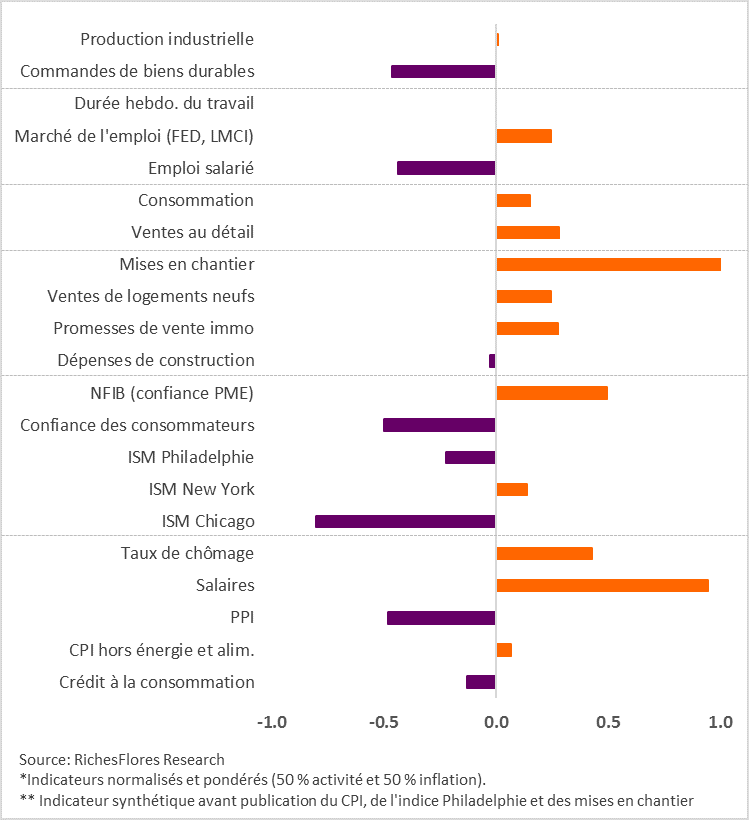

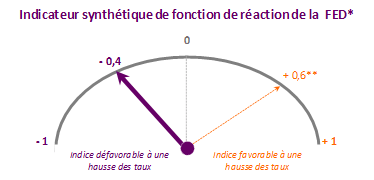

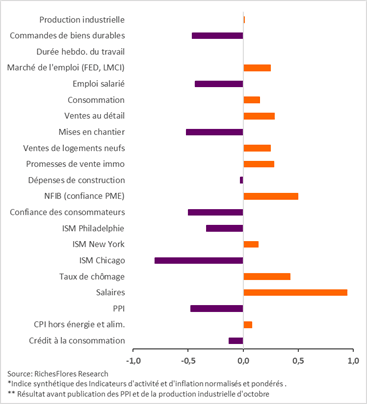

Janet Yellen l’a annoncé hier, la FED s’apprête à relever le niveau de ses taux directeurs en décembre. Bien qu’attendu depuis près d’une année, ce changement est sans doute moins important que la communication qui accompagnera l’annonce de cette décision, à partir de laquelle se forgeront, notamment, les anticipations sur sa politique à venir.

En décembre 2015, la FED avait assorti le premier relèvement de 25 points de base des Fed Funds d’une projection de quatre hausses supplémentaires en 2016 puis à nouveau en 2017. Sa stratégie était à l’époque encore largement imprégnée de l’approche « taylorienne » qui a présidé à la gestion de la politique monétaire américaine ces trente dernières années, d’un cycle de remontée graduelle des taux assez fidèle à ceux passés, quand bien même plus timoré ; les taux directeurs étaient, ainsi, censés retrouver un niveau de 2,4 % d’ici fin 2017. Un an plus tard, cette stratégie semble largement en porte-à-faux. Non seulement la banque centrale américaine n’est pas parvenue à suivre la trajectoire qu’elle avait envisagée, mais les outils qui permettaient jusqu’alors de piloter ses décisions sont aujourd’hui largement inopérants…