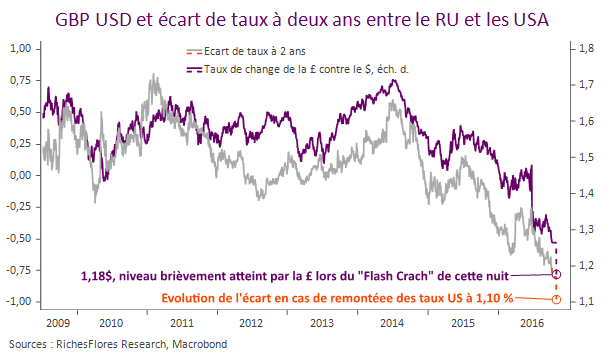

L’actualité de la nuit inspire forcément quelques réflexions matinales après le « Flash Crash » de la livre qui a valu à la devise britannique une chute de quelques 6% contre le dollar en quelques instants cette nuit en Asie. Largement incombé au déraillement de machines, l’événement n’a pas plus ému et a de fait été corrigé dans sa quasi intégralité depuis.

Les folles machines pourraient, pourtant, nous avoir mis sur la piste de ce qui pourrait bel et bien se produire si, par mégarde, le rapport sur l’emploi américain de cette après-midi venait renforcer le scénario de remontée des taux directeurs de la FED en décembre, voire novembre, qui sait!

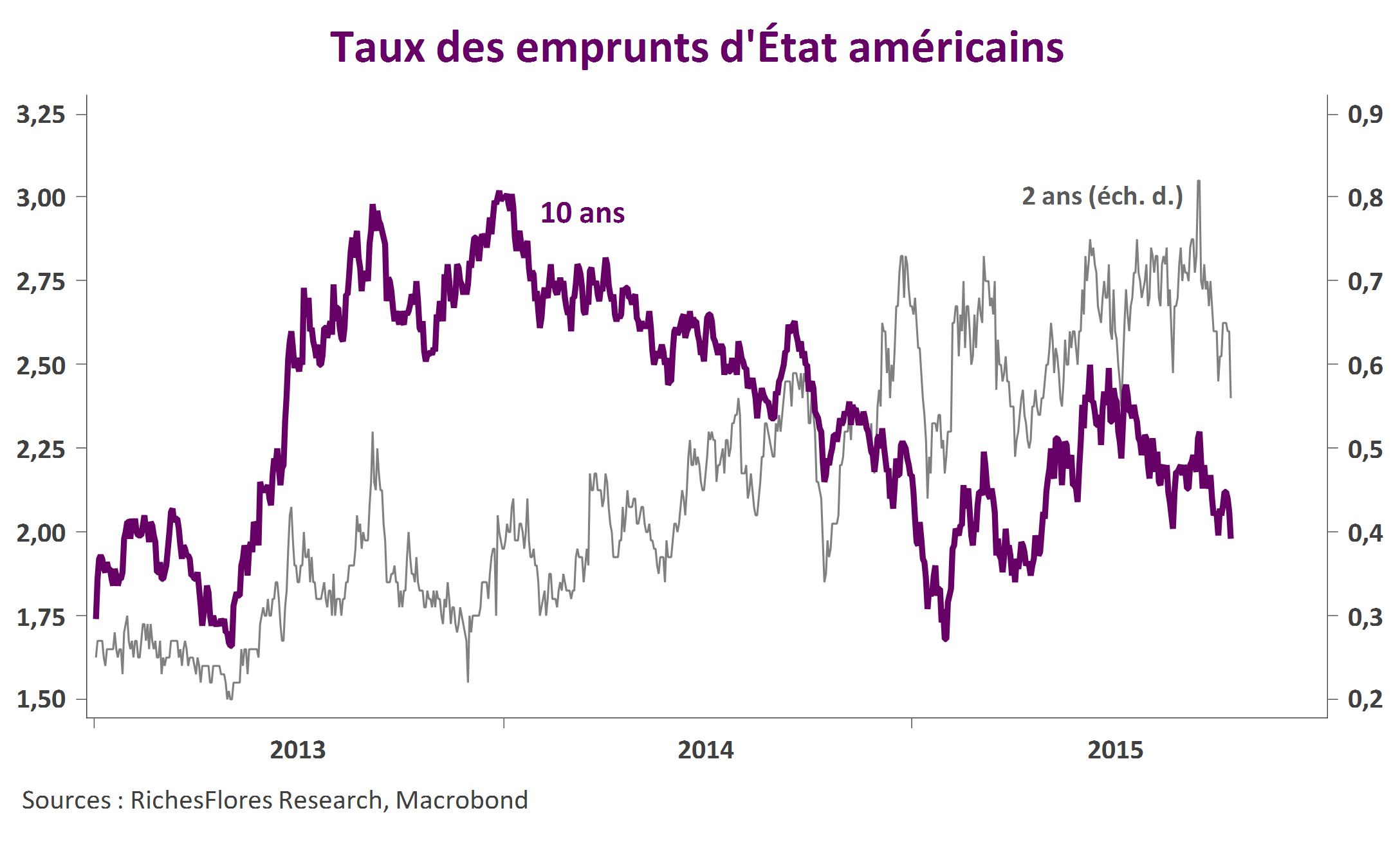

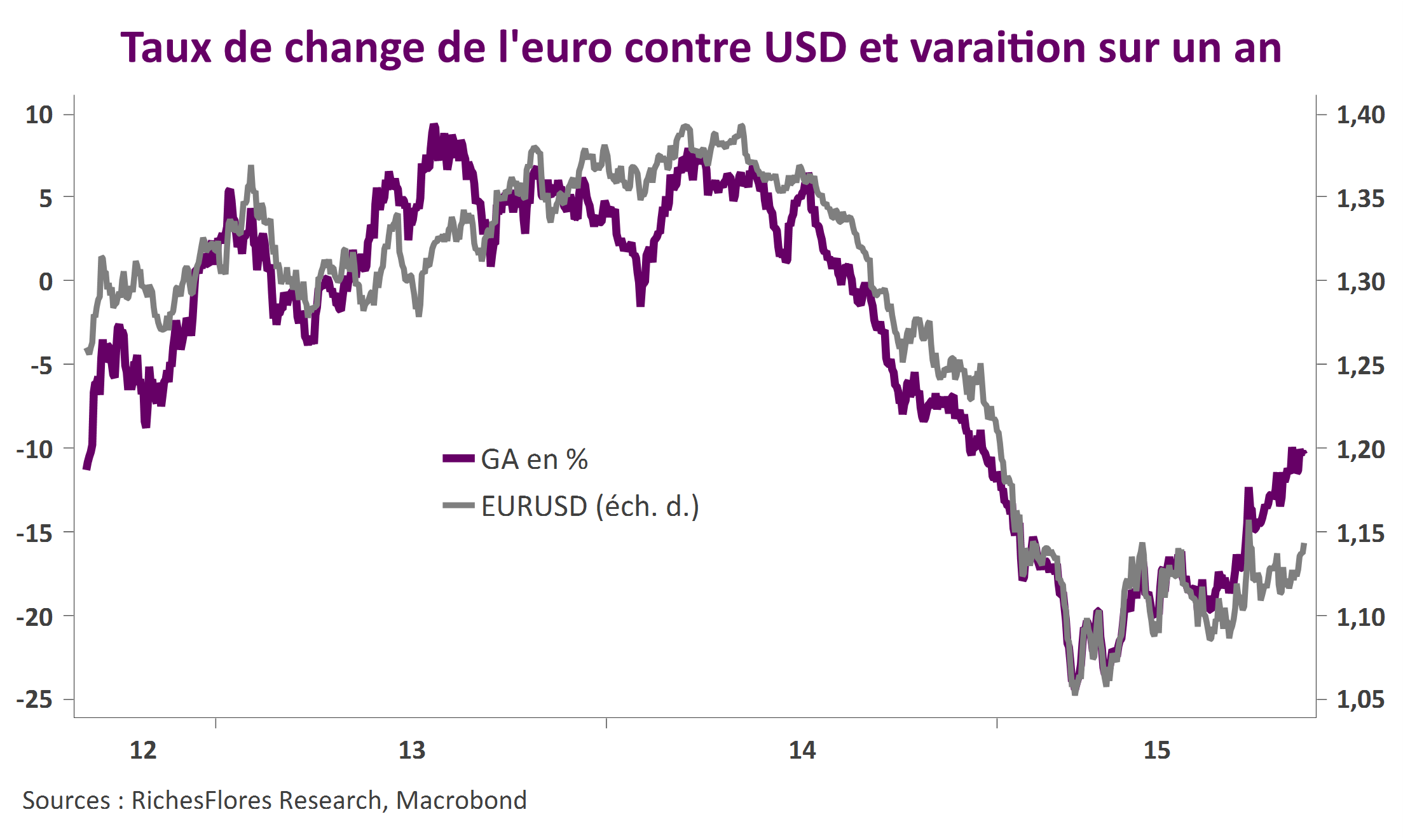

Car dans un tel cas de figure, le plus probable serait en effet de voir les taux à deux ans américains se tendre très significativement. Si l’on reproduit le schéma de décembre dernier, ils pourraient remonter à 1,10% (niveau qu’ils avaient atteint fin décembre 2015 après la hausse des Fed Funds) ce qui constituerait dans le cas présent une envolée de près d’un quart de point. A taux inchangés côté britannique, un scénario somme toute envisageable dans la situation présente pré-Brexit effectif, l’écrasement du spread de taux entre les deux pays, justifierait en effet une baisse très conséquente de la livre contre le dollar, de l’ordre précisément de ce qui s’est produit cette nuit… Pas si folles les machines!

Ah qu’il va être compliqué de passer à l’acte pour la FED…