Il faut que les banquiers centraux aient perdu beaucoup de leur aura pour que leurs déclarations aient aussi peu d’effets durables.

Si le discours de Janet Yellen devant le Chambre des représentants a failli convaincre ça n’aura, en effet, été que pour un court instant. Celui où les marchés ont -bizarrement, d’ailleurs- paru convaincu de la bonne nouvelle que pouvait constituer l’absence de changement d’orientation de la politique de la Fed. Un peu comme les propos rassurants d’un grand sage dans la tourmente, l’allocution de J. Yellen a, d’abord, soulagé. Sans doute certains ont-ils considéré dans un premier temps que si la Fed envisageait toujours de relever le niveau de ses taux d’intérêt cette année, c’était que la situation n’était pas inquiétante. De sorte que taux longs, dollar, bourses et pétrole ont emboîté le pas à la Présidente de la Fed dans un mouvement de regain d’enthousiasme spectaculaire.

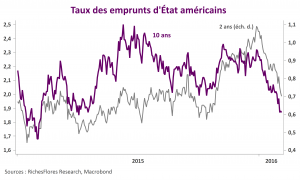

Signe, toutefois, de l’extrême fébrilité du moment, il s’est fallu une heure à peine pour que ces positions se débouclent. Après avoir chuté jusqu’à 1,117 USD, l’euro est revenu se positionner à 1,127 USD, un niveau peu éloigné de celui de ces derniers jours, quand bien même légèrement en retrait des 1,13 de ce matin. Les taux à deux ans américains ont, en effet, repris un peu de terrain après le discours de Mme Yellen, repassant au-dessus du seuil de 0.7 % qu’ils avaient franchi ces derniers jours. Les indices boursiers se cherchent, quant à eux, alternant depuis le début de l’après-midi les phases de regain et de perte de confiance sans sembler trouver de direction.

Que retenir de tout ceci ? Probablement pas grand-chose, sinon :

1- que Mme Yellen n’avait probablement pas d’autre choix que de présenter les choses comme elle l’a fait. Impossible dans le cadre de cet exercice devant le Congrès de prendre une position éminemment différence de celle défendue lors du dernier FOMC dans un contexte où le clan des « Hawks » est aujourd’hui largement représenté au sein du board.

2- que le discours de la Fed ne parvient pas à convaincre. Si les taux à deux ans se sont légèrement tendus, c’est, à l’inverse, un repli qu’accusent les taux à 10 ans. Autrement dit, les marchés ne semblent prêts à acheter le scénario de la Fed qu’au prix d’un aplatissement de la courbe des taux assez largement contradictoire avec le scénario macro-économique de la Fed. L’écart de taux 2-10 ans est retombé à 100 points de base, son plus bas niveau depuis fin 2007.

3- l’incertitude sur la possibilité d’une remontée des taux à l’issue du prochain FOMC (le 16 mars) à tout lieu de rester en place, ce qui ne peut être qu’une source de volatilité persistante sur les marchés, notamment des changes.

4- L’hélicoptère Janet n’est pas enclenché, en d’autres termes, la Fed ne viendra pas au secours des marchés à brève échéance.