On craignait l’inflation persistante, la récession ou la crise financière. Aurons-nous les trois à la fois ou, sinon, quelles portes de sortie?

Synthèse chiffrée et commentée des prévisions économiques développées par RichesFlores Research.

On craignait l’inflation persistante, la récession ou la crise financière. Aurons-nous les trois à la fois ou, sinon, quelles portes de sortie?

En cette fin d’année 2022 toute particulière où, il y a peu, la route vers une récession mondiale semblait toute tracée, les marchés soufflent un air chaud, et voilà qu’ils parviennent, presque, à nous faire oublier les éléments d’intense stress qui nous ont accompagnés ces dix derniers mois.

Présentation du 16/09

L’inflation en présence est le résultat d’une multitude de facteurs, pour la plupart assortis d’une grande incertitude quant à leur développement futur. Le choc immédiat est, bien sûr, lié à la guerre en Ukraine et à ses effets sur les prix des matières premières ainsi qu’aux conséquences aggravantes de l’épidémie de Covid en Chine, sur les difficultés d’approvisionnement industriel notamment. Ces éléments, aussi importants soient-ils, ne sont pas les seules explications au changement particulièrement abrupt de contexte inflationniste et des anticipations de moyen terme: politiques monétaires et budgétaires, changements climatiques, relocalisation industrielle, immobilier, salaires…font également partie de l’équation à des degrés divers.

De la pandémie à la sidération de la guerre, l’économie mondiale est propulsée vers l’inconnue d’un nouvel ordre mondial aux contours incertains ; l’Europe impréparée, de nouveau, aux premières loges d’un conflit dont les enjeux la dépassent. Au-delà de l’incertitude immédiate que provoque le conflit russo-ukrainien, l’accès aux ressources s’érige comme une priorité fondamentale face à laquelle le politique reprend la main sur l’économique. La géopolitique mondiale et, par-delà, l’ordre économique né de l’ouverture des frontières des quatre décennies écoulées, semblent déjà relégués à l’histoire. Même en cas de résolution rapide du conflit, on peut prédire que la mobilité des biens, des personnes et du capital, ne sera plus, demain, celle d’avant le 24 février 2022.

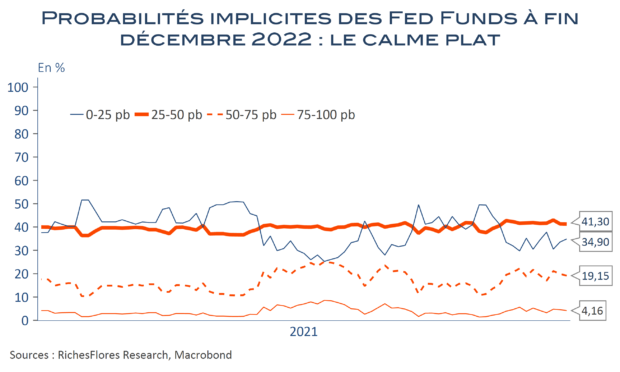

2022 devrait encore bénéficier des effets de base du rattrapage et afficher des taux de croissance plutôt élevés. Quant à l’inflation, elle devrait se tasser, ne serait-ce que légèrement…et temporairement. Surtout, l’année prochaine devrait permettre de dessiner les tendances de plus long terme: Quel schéma après la racine carrée de 2020-2021 : accélération, poursuite ou inflexion? Les ingrédients n’étant pas réunis pour une reprise auto-alimentée, cette question devrait notamment trouver sa réponse dans la capacité des gouvernements et, surtout, des banques centrales, à faire face aux défis à venir. Les politiques quantitatives pratiquées depuis 2008 atteignent leurs limites. S’en passer semble, pourtant, illusoire. Les institutions monétaires sauront-elles trouver la parade et s’extirper du guêpier dans lequel elles se trouvent?

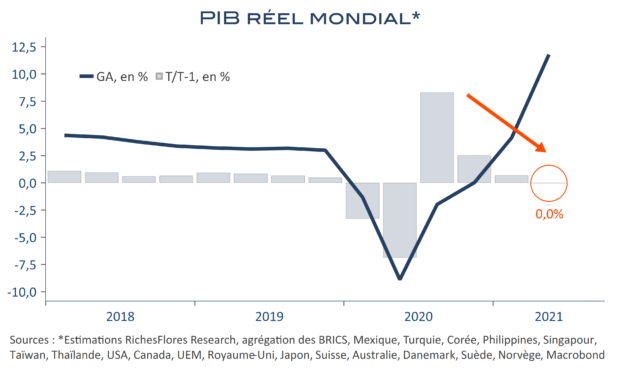

Derrière l’écran de fumée d’un scénario de croissance mondiale toujours exceptionnellement dopé par les acquis du rattrapage de la fin de l’année dernière, la situation économique se révèle de plus en plus complexe et les perspectives de plus en plus incertaines. Non seulement, la croissance mondiale n’a cessé de décélérer depuis l’été 2020 jusqu’à s’annuler au deuxième trimestre 2021, selon nos estimations, mais la conjoncture s’est singulièrement détériorée depuis. D’une pause, après leur ascension souvent inédite du premier semestre, les indicateurs avancés ont amorcé une correction marquée, sur fond de difficultés d’approvisionnement grandissantes, à l’origine de tensions exceptionnelles sur les prix. Perçues dans un premier temps comme des arguments en faveur du scénario de reflation plébiscité par les marchés, ces tendances sont progressivement apparues sous un jour nettement moins favorable, à même non seulement de remettre en cause les perspectives de croissance mais de pousser les banques centrales à un resserrement précoce des conditions monétaires susceptible de grandement fragiliser l’environnement de marché.

Le contexte économique et financier s’est, au total, considérablement complexifié ces dernières semaines et les perspectives semblent conditionnées à un nombre croissant de variables, toutes aussi incertaines les unes que les autres. Parmi celles-ci nous identifions six points-clés pour l’avenir : l’évolution des relations sino-américaine, celle du marché des matières premières, de l’issue des promesses de relance aux Etats-Unis et des risques entourant les perspectives d’investissement mondial, d’une part. De l’autre, l’évolution des politiques monétaires et des risques financiers qui les entourent. Cela fait incontestablement beaucoup et laisse entrevoir une instabilité durable sur les marchés, ballotés entre les espoirs de reflation qui ont prévalu depuis l’élection de J. Biden et les craintes d’un scénario de stagflation de plus en plus prégnantes.

L’été à mi-parcours, les risques refont surface avec virulence. Si la publication des minutes du dernier FOMC a déclenché une nouvelle vague d’inquiétude sur les marchés au sujet d’un possible tapering d’ici la fin de l’année, c’est pourtant sur d’autres terrains que jouent les risques économiques les plus importants de la rentrée 2021 :

– celui d’une épidémie de Covid-19 de moins en moins maîtrisée à l’échelle mondiale, face à laquelle l’efficacité vaccinale est maintenant questionnée ;

– celui du retour des Talibans au pouvoir en Afghanistan, dont on ne peut que redouter les conséquences politiques et géopolitiques internationales.

Que la FED fasse un faux-pas susceptible de grandement fragiliser les marchés financiers est un fait qui, sauf persistance déraisonnable dans l’erreur, n’est guère comparable aux effets redoutés d’une insécurité sanitaire récurrente ou à ceux qu’inspire l’évolution de la situation en Afghanistan. A la veille du symposium de Jackson Hole des 26 et 27 août, que les marchés scruteront la semaine prochaine, c’est ailleurs que semble se jouer l’essentiel.