Si l’âge et les structures démographiques ont une influence sur la capacité des hommes à construire leur avenir, alors une sortie de la Grande Bretagne de l’Union européenne serait une très mauvaise nouvelle pour le futur européen. Avec un âge médian inférieur de plus de deux ans à la moyenne de l’UE 28, les Britanniques sont, non seulement, parmi les rares pays les plus jeunes de l’Union, ils sont aussi les seuls à être en position de bénéficier d’une croissance encore substantielle de leur population en âge de travailler au cours des vingt prochaines années. Dès lors, en quittant l’UE, la Grande-Bretagne emporterait avec elle la seule et unique source de croissance de la population en âge de travailler de l’UE à horizon des deux prochaines décennies ; un constat au moins aussi préoccupant que bien des aspects mis en avant par la crainte d’un Brexit.

Archives par catégories : HEBDO

Le billet hebdomadaire

Avec ou sans hausse des taux, les Etats-Unis encourent un haut risque de récession cette année

L’éloignement des perspectives de hausse des taux directeurs de la Fed a apaisé les inquiétudes sur l’éventualité d’une récession qui étaient nées en début d’année des déceptions récurrentes sur la croissance américaine. Aucune des récessions passées n’ayant jusqu’à présent été observée en dehors des phases de resserrement monétaire, cette conclusion est assez compréhensible. Les choses pourraient, toutefois, se révéler plus complexes à en juger par les enchaînements qui traditionnellement ponctuent les fins de cycle aux États-Unis et par la tournure récente de la conjoncture Outre Atlantique.

La remontée des cours du pétrole ; une bonne nouvelle, vraiment ?

Depuis près de deux ans, la chute des cours du pétrole a fait trembler les marchés financiers internationaux, ébranlé le monde émergent et essaimé la déflation un peu plus largement à l’échelle mondiale, poussant les banques centrales dans des retranchements jusqu’alors inexplorés. Des espoirs initialement escomptés d’une division par trois de la facture énergétique mondiale, la chute des cours du pétrole s’est transformée en un profond facteur de déstabilisation économique et financier à l’allure de plus en plus systémique. Depuis l’été dernier, les oscillations du marché pétrolier en sont venues à dicter le comportement de la plupart des classes d’actifs ; des actions aux obligations d’état ou d’entreprises, en passant par les taux de changes, les cours de l’or et bon nombre de secteurs de la cote. Quand, en début d’année, les cours ont subi un nouvel accès de faiblesse, c’est en définitive le spectre d’une récession mondiale qu’ils finissaient par agiter. Dans un tel contexte, les premiers temps du raffermissement du marché pétrolier ont incontestablement été accueillis avec soulagement. Pas sûr toutefois que cette bonne nouvelle d’une remontée des cours du pétrole soit longtemps source de réjouissance !

Y croire ?

La trajectoire de l’économie et des marchés mondiaux peut-elle nous offrir des perspectives plus encourageantes que celles de plus en plus largement redoutées ces derniers temps ? L’envie d’y croire est indiscutablement de retour ces derniers jours. Le peut-on et, si oui, par quelle bienheureuse combinaison ? Retour sur les ambiguïtés d’une situation économique et financière mondiales des plus complexes.

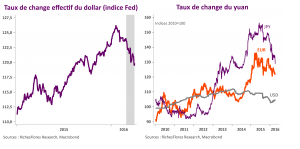

Bataille des changes, troisième round : le grand retour de la Fed

Certains attendaient du G20 une concertation des grands argentiers pour sauver l’économie mondiale de la mauvaise passe qu’elle traverse, pensant que les décisions de la BCE puis de la Fed au cours des semaines qui suivirent pouvaient, même, avoir été pensées en ce sens. L’illusion n’aura que peu duré, ce qui pouvait en subsister finissant par être balayé par les minutes du dernier FOMC publiées cette semaine. De ces dernières, il ressort clairement, en effet, que le changement de stratégie opéré par la Fed (voir à ce sujet « les certitudes de la Fed, ébranlées ») a certainement beaucoup plus à voir avec la montée de ses inquiétudes sur l’économie américaine qu’avec un quelconque souci de bienveillance à l’égard du reste du monde. En d’autres termes la Fed revient à l’offensive, dissimulant mal son objectif premier : faire refluer le dollar. De fait le billet vert a déjà bien décroché. Avec un repli de 3,2 % au mois de mars, il affiche sa plus forte baisse depuis fin 2010. Amorcé depuis le début de l’année, le mouvement n’est sans doute pas terminé si, comme le laisse entendre la Fed, l’heure n’est plus à envisager de relever le niveau de ses taux directeurs.

La bataille des changes est donc relancée, au grand dam des grands exportateurs du reste du monde : Japon, Corée, Allemagne, en particulier. La BOJ et la BCE auront-elles le pouvoir de contrer le mouvement d’appréciation de leurs devises respectives ? Comment cette bataille rangée peut-elle évoluer et quelles peuvent être ses implications sur les grandes économies développées et émergentes ? Difficile de le dire. C’est pourtant sur ce terrain que semble devoir se jouer la prochaine partie économique mondiale.

Sommaire :

- Les banques centrales à couteaux tirés

- Du scénario du gagnant-gagnant…

- … Au scénario du tous-perdants

Quel potentiel de hausse pour l’eurostoxx sans les bancaires, les industrielles, ni …

Les objectifs que nous nous étions fixés en juin dernier sur les indices européens (voir à ce sujet « Game Over », 18 juin 2015) ayant pour la plupart été atteints courant février, qu’envisager dorénavant ? Alors que la BCE déploie de nouveaux moyens de soutien monétaire, que Janet Yellen a écarté l’éventualité d’une hausse imminente de ses taux d’intérêt, que les cours du pétrole sont inférieurs de 38 % à ce qu’ils étaient il y a neuf mois et que le marché américain -ce n’était pas prévu- est à deux doigts de ses records historiques, l’horizon est-il plus encourageant ? Il faudrait pour cela que les grands secteurs de la cote européenne soient un tant soit peu attractifs. Or, sur ce dernier point, force est de constater que le compte n’y est pas. Des bancaires, aux industrielles, en passant par les pétrolières, voire l’automobile, aucun des poids lourds du marché européen ne promet d’être au rendez-vous des conditions nécessaires pour assurer une reprise pérenne du marché. Difficile dans de telles conditions d’être particulièrement confiant quant à l’issue de la consolidation en cours.

Ne nous égarons pas, la situation en présence est dramatiquement absurde

Entre les tentatives éperdues des banquiers centraux susceptibles d’atténuer les risques immédiats et la perception de fond que l’on peut, aujourd’hui, porter sur l’état santé de l’économie mondiale et ses perspectives, il y a un pas. Si les décisions de la BCE puis de la Réserve Fédérale américaine de ces derniers jours ont été bienvenues, c’est uniquement dans leur capacité à prévenir l’imminence d’une nouvelle chute des marchés aux conséquences économiques et financières immédiatement redoutables. En ce sens, leur action reste, indiscutablement, décisive.

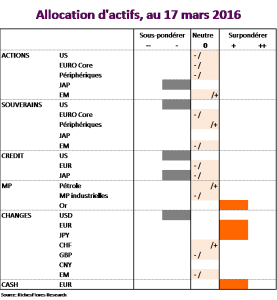

Mais, comme la morphine administrée à un malade, cette thérapie ne soigne pas. Tout juste peut-elle espérer donner du temps à ce qui devrait être celui du traitement. En l’absence de ce dernier, la situation ne reviendra pas à son point de départ mais sera pire, aggravée par de trop nombreuses années de crises, d’excès de dettes et la perte de confiance à l’égard des banques centrales et des politiques. Difficile dans de telles conditions de voir dans le sursaut en présence de quoi convaincre. Notre allocation d’actifs, bien que plus exposée au risque, reste en conséquence conservatrice, prête à tout moment à rebasculer en mode « sécurité ».

3045… Seuil de réussite franchi pour M. Draghi !

À la question qui m’a récemment été posée sur les conditions susceptibles d’améliorer mon sentiment sur les conditions de marché, j’ai répondu : l’écartement de la trajectoire des indices de celle observée lors du cycle de correction précédent. Concernant l’Eurostoxx 50, il s’agissait de refranchir à la hausse le cap des 3045 points. Le pari n’était pas gagné à en juger par le scepticisme des marchés dans la journée d’hier, il est néanmoins en passe d’être acquis aujourd’hui.

Mario Draghi a donc réussi une première manche. L’avenir dira s’il s’agit de la plus facile tant les défis économiques restent entiers et la situation internationale compliquée. Pour autant, ce cap franchi devrait offrir un peu de répit aux marchés européens. Reste à espérer que la Fed ne vienne pas bousculer ce fragile équilibre dès la semaine prochaine.