L’idée n’est pas impossible si la Fed a raison dans son choix d’enclencher un cycle de hausse des taux. La conclusion est plus incertaine dans le cas d’une erreur de diagnostic mais, même dans ce dernier cas, l’ère du quantitative easing telle que nous l’avons connue jusqu’alors, pourrait être en voie d’extinction.

Archives par catégories : HEBDO

Le billet hebdomadaire

FED-BCE, le clash

C’est quasiment acquis, la BCE devrait assouplir sa politique monétaire sous une forme ou sous une autre la semaine prochaine. Ce changement interviendrait donc deux semaines avant que la Fed procède, à l’inverse, à une hausse de ses taux directeurs, la première depuis 2006, même si sur ce dernier point la messe pourrait ne pas être totalement dite. Après avoir mené des politiques extrêmes, les deux principales banques centrales s’apprêtent donc à braver l’inédit, à savoir l’adoption de trajectoires diamétralement opposées. De tels épisodes sont rarissimes, jamais observés depuis l’introduction de la monnaie unique et exceptionnels auparavant –se limitant à la période de l’unification allemande, lorsque la Bundesbank a procédé à un resserrement drastique de sa politique monétaire en plein cycle de baisse de ses taux directeurs de la Fed.

Les conséquences d’une telle configuration dans les conditions présentes d’extrême instabilité économique et financière internationale, sur fond de très faible croissance mondiale, sont assez largement imprévisibles. Plus question, en effet, de considérer au cas par cas l’impact de la décision de la BCE sur la situation en zone euro ou de celle de la Fed sur l’économie américaine ; les enchaînements et les risques associés à cette configuration sont incontestablement globaux. Lire la suite…

Regain de volatilité en vue des anticipations d’inflation

L’environnement inflationniste se complexifie. Malgré le déclin persistant du taux d’inflation mondial, toujours largement influencé par le repli des cours du pétrole, les distorsions de prix s’accentuent. Alors que les pressions déflationnistes sont toujours assez largement à l’œuvre dans l’industrie, des poches d’accélération à la hausse des prix sont apparues récemment dans certaines catégories d’activités domestiques de plusieurs économies influentes.

Si le risque d’un dérapage incontrôlé de l’inflation reste assurément faible, ces évolutions pourraient suffire à instiller un changement de sentiment des marchés sur les sous-jacents inflationnistes. Au moment où se préparent de grandes manœuvres monétaires et où les effets de base liés à la chute des prix du pétrole sont amenés à se tarir, le risque d’un regain de tensions sur les anticipations d’inflation et, de facto, les marchés de taux n’est probablement pas négligeable…

Quelles sont les motivations de M Draghi?

Il n’aurait pas été très compliqué pour le Président de la BCE de se démarquer cette semaine de sa position, largement incomprise, sur la nécessité d’assouplir davantage la politique monétaire de la BCE. L’amélioration de l’inflation sous-jacente et la confirmation d’une meilleure tenue de la conjoncture domestique en zone euro auraient, en particulier, pu être utilisées par Mario Draghi pour se donner un peu de temps, la voie ayant, par ailleurs, été ouverte par son numéro 2, Benoît Cœuré, en milieu de semaine. Il n’en a rien été. Le Président de la BCE semble donc prêt à faire davantage dès la prochaine réunion du Comité de politique monétaire, le 3 décembre. Nous voyons dans cette perspective potentiellement plus de risques que de bénéfices.

Fin de partie ou nouveau cycle haussier ?

À 2100 points, l’indice S&P 500 américain a repris la quasi-intégralité de ce qu’il avait perdu entre son point haut du 21 mai et les 1882 points atteints le 28 septembre. Après cette reprise spectaculaire, il suffirait d’une progression de moins de 2 % pour que l’indice phare mondial dépasse son précédent record historique et rouvre potentiellement, par là-même, la voie d’un nouveau cycle de hausse des actions américaines et, probablement, mondiales. Un tel scénario est-il crédible ? Nous continuons à en douter.

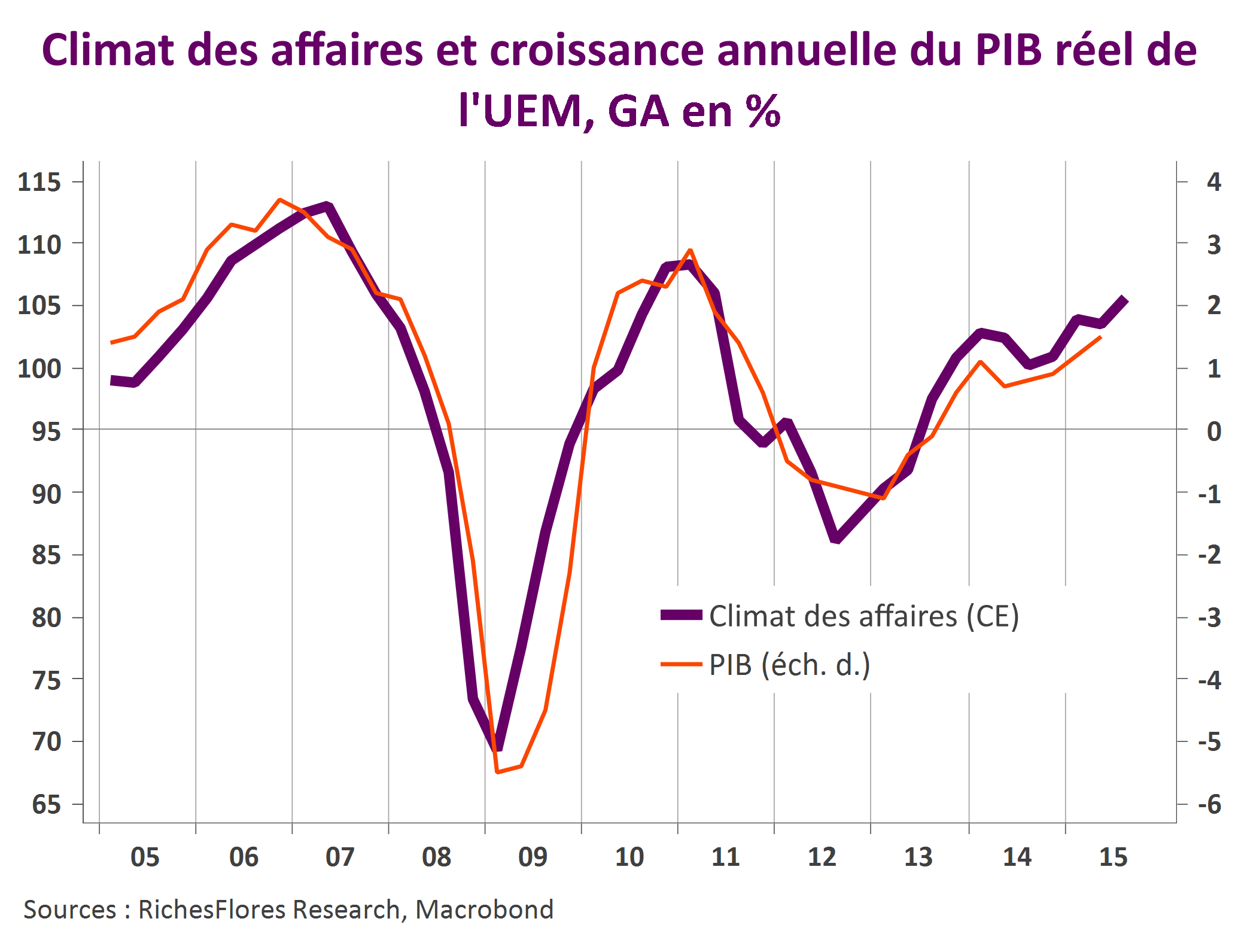

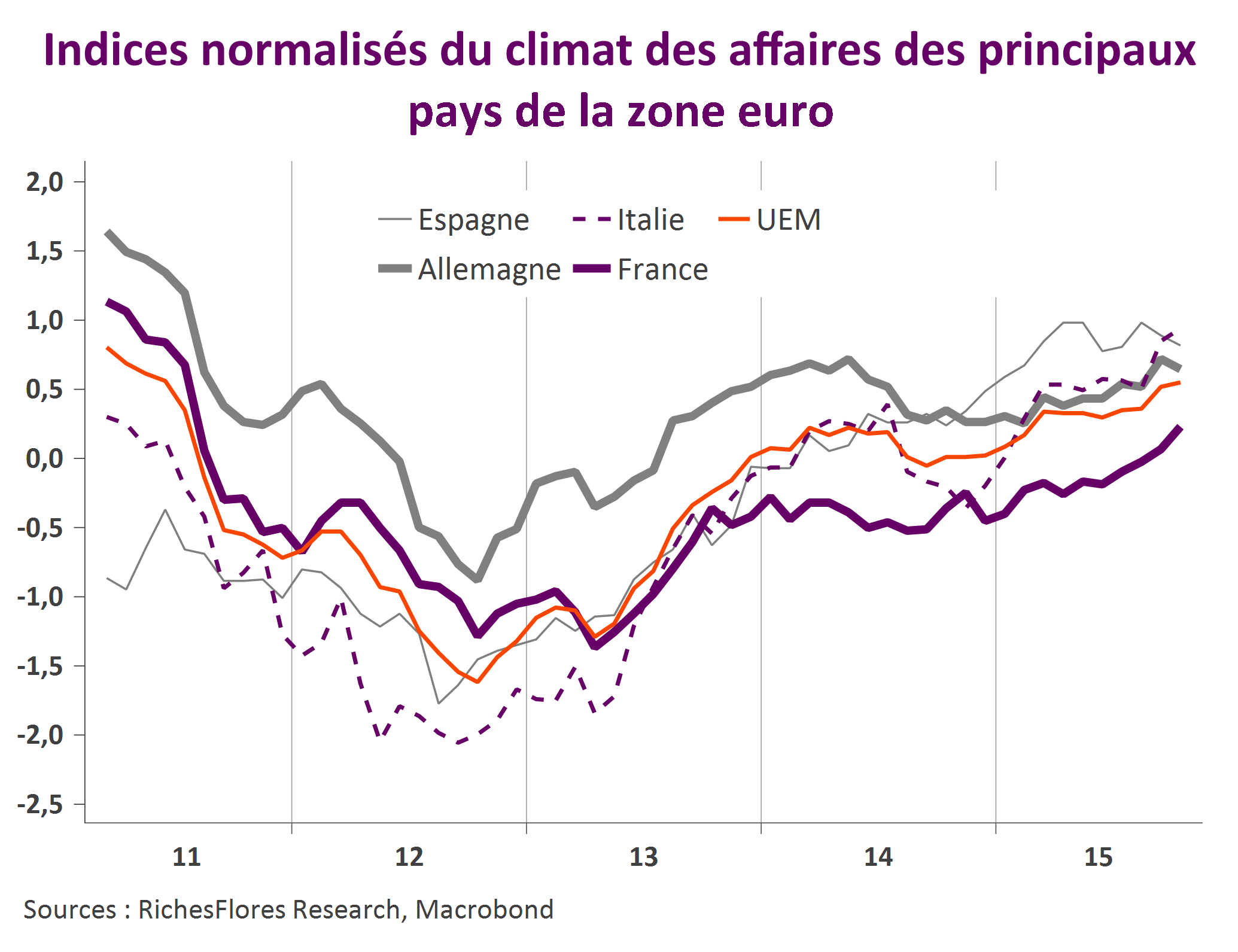

La zone euro va définitivement mieux !

Les économies de la zone euro vont mieux et nos perspectives, quelque peu, volontaires s’en trouvent confortées. Derrière une conjoncture dorénavant plus porteuse se profilent des tendances susceptibles de changer la donne de manière durable. Retour sur les conditions d’un meilleur allant et les raisons pour lesquelles la BCE ferait bien de s’abstenir d’accroître davantage son quantitative easing, à ce stade, tout au moins dans sa forme actuelle.

Surprise, incompréhension et tentative de décryptage

Les arguments susceptibles de justifier que la BCE prenne son temps, avant, le cas échéant, de s’engager plus avant vers une extension de son programme de quantitative easing étaient assez nombreux et solides. Comment expliquer que M. Draghi les ait balayés d’un revers de manche pour privilégier une action apparemment imminente ? Est-il fondamentalement plus inquiet que ne le suggèrent les prévisions officielles ou ce nouveau geste doit-il être vu comme la seule expression d’une fuite en avant dont on ne pourrait que redouter les conséquences à moyen-long terme ? Pas sûr que nous sachions répondre à cette question à ce stade. Une chose, cependant, apparaît de plus en plus claire : M. Draghi est déterminé à prévenir tout décrochage de la croissance susceptible de repousser davantage le retour de l’inflation vers l’objectif officiel de 2 %. Peut-il réussir à impulser une nouvelle approche du policy-mix en zone euro ?

Le grand retour de l’Allemagne

Emblème de la réussite à l’exportation et économie vieillissante pour laquelle les perspectives de consommation n’ont a priori rien de très porteur, l’économie allemande est-elle vouée au déclin dans un monde où la dynamique des échanges mondiaux de marchandises semble structurellement entamée ? C’est en ces termes que de nombreux observateurs sont tentés d’aborder la question allemande aujourd’hui, concluant pour la plupart aux mêmes inquiétudes que celles que nous avions formulées début 2014 lorsque nous nous étions emparés de cette question (voir « Allemagne, l’heure des choix », PPT du 28 janvier 2014). L’économie allemande semble pourtant s’éloigner de plus en plus de ces clichés, au point peut-être de préparer son grand retour. S’il est bien difficile d’en prendre le pari dès à présent, notamment après l’affaire Volkswagen, les développements de ces derniers trimestres forcent incontestablement à se poser la question.