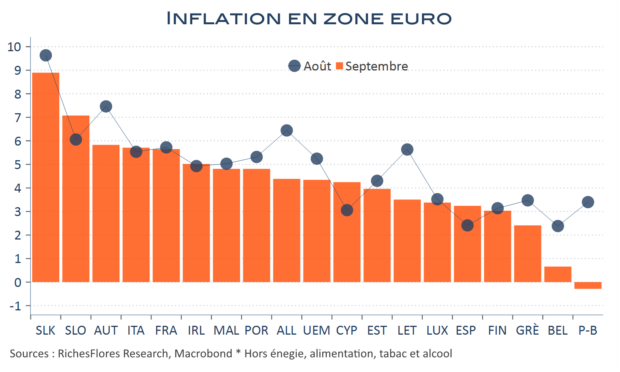

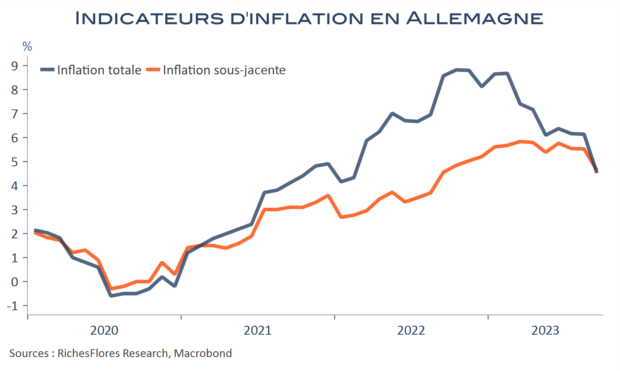

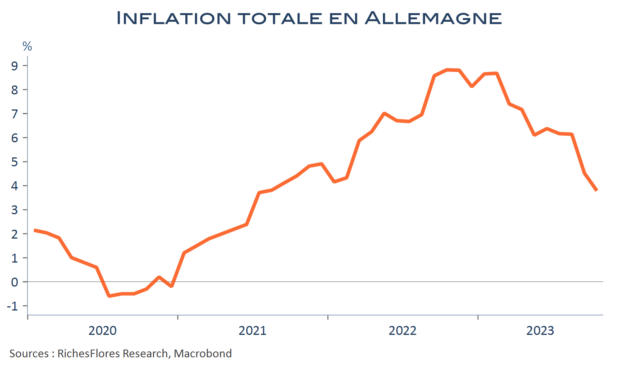

En attendant les données pour la zone euro, dévoilées demain, l’Allemagne a publié la première estimation de son PIB du troisième trimestre et de son inflation pour le mois d’octobre. Sans surprise, le PIB allemand s’est légèrement contracté, de 0,1 % au troisième trimestre. En revanche les estimations du début de l’année ont été révisées à la hausse, effaçant de facto la récession qui ressortait des données précédentes. La situation n’est pas brillante pour autant, juste moins pire. Quant à l’évolution des prix, elle reste dominée par les effets de base, notamment énergétiques, qui la font passer de 4,5 % à 3,8 %, à l’instar de ce que devraient être les résultats du mois d’octobre pour l’ensemble de la zone euro attendus demain.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre