L’économie française gagne progressivement du terrain sur le chemin de l’amélioration. Malgré le repli des indicateurs PMI du climat des affaires en juillet, la reprise de l’activité produit ses effets sur une proportion croissante de secteurs domestiques quand les exportations, grandes manquantes jusqu’alors, se ressaisissent. Réservées, les prévisions du consensus devraient acter ces résultats réconfortants dans les prochains mois avec une correction à la hausse vraisemblable des prévisions de croissance pour l’an prochain, une tendance à même de consolider la surperformance du marché français par rapport aux autres places européennes, notamment l’Allemagne. Lire la suite…

Archives par catégories : Zone euro

L’Espagne, un modèle pour la Grèce ?

L’Espagne est souvent citée comme référence de bonne gestion de la crise économique et souveraine de ces dernières années, présentée comme le pays ayant su faire les sacrifices nécessaires dont il récolte aujourd’hui les bénéfices. Les révisions à la hausse des prévisions de croissance annoncées par le gouvernement espagnol cette semaine ont ainsi souvent été perçues comme un argument susceptible de faire valoir à la population grecque la voie à suivre à la veille du référendum de ce week-end. Les deux situations n’ont pourtant pas grand-chose de comparable, ceci pour trois raisons principales :

1- En 2010, lorsqu’éclate la crise souveraine, le niveau d’endettement de l’économie espagnole est parmi les plus faibles de la zone euro, les exigences d’ajustement ont donc surtout visé à rééquilibrer une situation budgétaire ponctuellement, bien que gravement, impactée par la crise immobilière et bancaire. Rien de tel en Grèce où l’état des finances publiques était beaucoup plus critique, requérant de facto des ajustements structurels beaucoup plus drastiques qui totalisèrent 17 % du PIB potentiel entre 2010 et 2014, contre 6,5 % dans le cas espagnol.

2- Le coût économique des économies budgétaires est ainsi sans commune mesure entre les deux pays : moins de 4 % pour le PIB espagnol contre 25 % pour le PIB grec, soit un multiplicateur budgétaire de 0,6 dans le premier cas et de 1,5 dans le second, conséquence à la fois de l’ampleur et de la typologie des réformes menées.

3-L’Espagne a mis fin à sa politique d’austérité depuis 2013 et en récolte aujourd’hui les fruits en matière de demande domestique quand les négociations en cours visent à prolonger l’austérité pour plusieurs années dans le cas grec, écartant de facto toute chance de reprise de l’activité pour les deux prochaines années.

Un nécessaire toilettage des prévisions de la BCE

Le Comité de politique monétaire de demain, mercredi 3 juin, sera celui de la mise à jour des prévisions de la BCE. À en juger par les évolutions enregistrées depuis le mois de mars, l’exercice devrait donner lieu à plusieurs ajustements potentiellement substantiels susceptibles d’être plus ou moins bien reçus par les marchés dans la période actuelle de forte instabilité. Lire la suite…

France-Allemagne, question de momentum

Les détails maintenant publiés de la croissance allemande, l’analyse qui en est faite est sans équivoque : les développements observés outre-Rhin sont bons ! Au premier trimestre, les dépenses de consommation ont progressé de 0,6 %, après deux trimestres de hausse de 0,7 % chacun ; l’investissement des entreprises a augmenté de 1,5 % ; l’investissement immobilier s’est ressaisi de 1,3 % et les exportations, certes légèrement moins dynamiques qu’au second semestre 2014, se sont néanmoins accrues de 0,8 % pour ressortir en hausse de 4,3 % sur un an. Ces bons résultats se sont traduits par deux effets :

– un destockage à hauteur de trois dixièmes du PIB, la croissance hors effets stocks aura donc été de 0,6 %, plutôt que de 0,3 % – l’inverse du cas français où la hausse totale du PIB de 0,6 % n’est plus que de 0,1 % hors stocks ;

– un rebond des importations de 1,5 %, suggérant que le pays joue enfin le rôle de locomotive à l’égard du reste de la zone euro, dont témoigne d’ailleurs l’accélération des exportations françaises à destination de l’Allemagne au cours des six derniers mois à mars.

Pourquoi dès lors ne pas s’arrêter là et en tirer les conclusions qui s’imposent : l’Allemagne va bien, beaucoup mieux que ses partenaires, et se trouve, maintenant, en mesure de tirer la croissance régionale grâce au regain de sa demande domestique, ce qui ne peut être que porteur pour le DAX ?

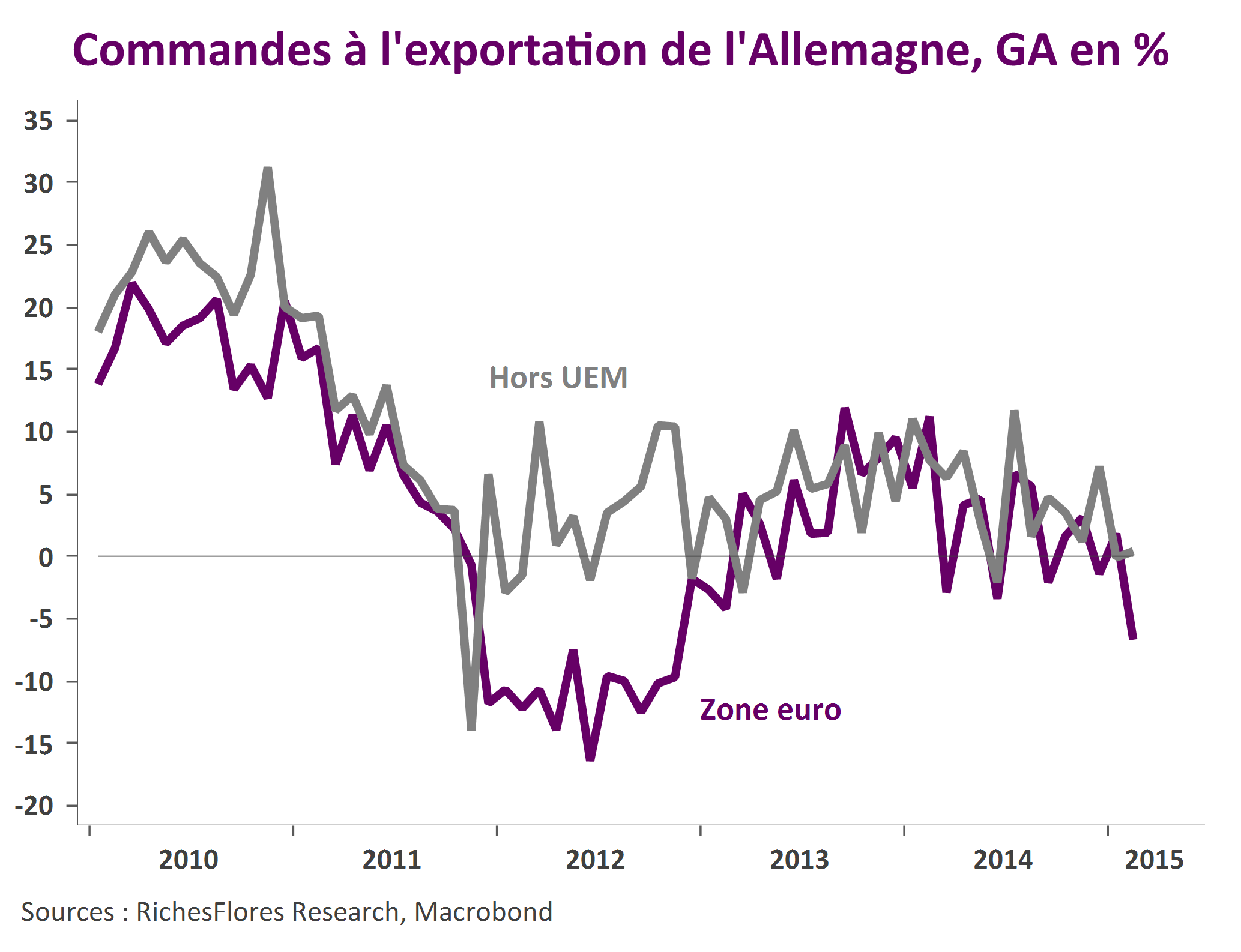

L’industrie allemande toujours à la peine

Commandes, exportations, production… les données en provenance d’Allemagne ne sont pas à la hauteur de la reprise escomptée ces derniers mois. Malgré une embellie indiscutable sur le front de la consommation, l’activité industrielle déçoit. La faible croissance mondiale et l’anémie de l’investissement sont les principales causes de ces déceptions qui, si elles venaient à durer, finiraient par peser sur les prévisions de croissance, en Allemagne comme ailleurs.

Malgré l’amélioration des perspectives et les effets bénéfiques de la chute de l’euro sur les résultats des entreprises, la sous-performance du secteur industriel en bourse est amenée à durer.

L’embellie, jusqu’où ?

Le fait est suffisamment rare pour être souligné, la zone euro caracole en tête de la conjoncture mondiale. Certes la croissance y est encore bien maigre, à peine 0,9 % au cours des quatre derniers trimestres, contre 2,4 % aux États-Unis, pour autant s’il est une région du monde où l’amélioration va bon train c’est bien en zone euro. Résultat, les économistes revoient à la hausse leurs estimations et il fait assez peu de doutes qu’apparaitront sans tarder des chiffres de plus en plus encourageants dans le radar des prévisions pour 2015 et… les années à venir. La confiance est donc de rigueur, jusqu’où peut-elle nous pousser ?

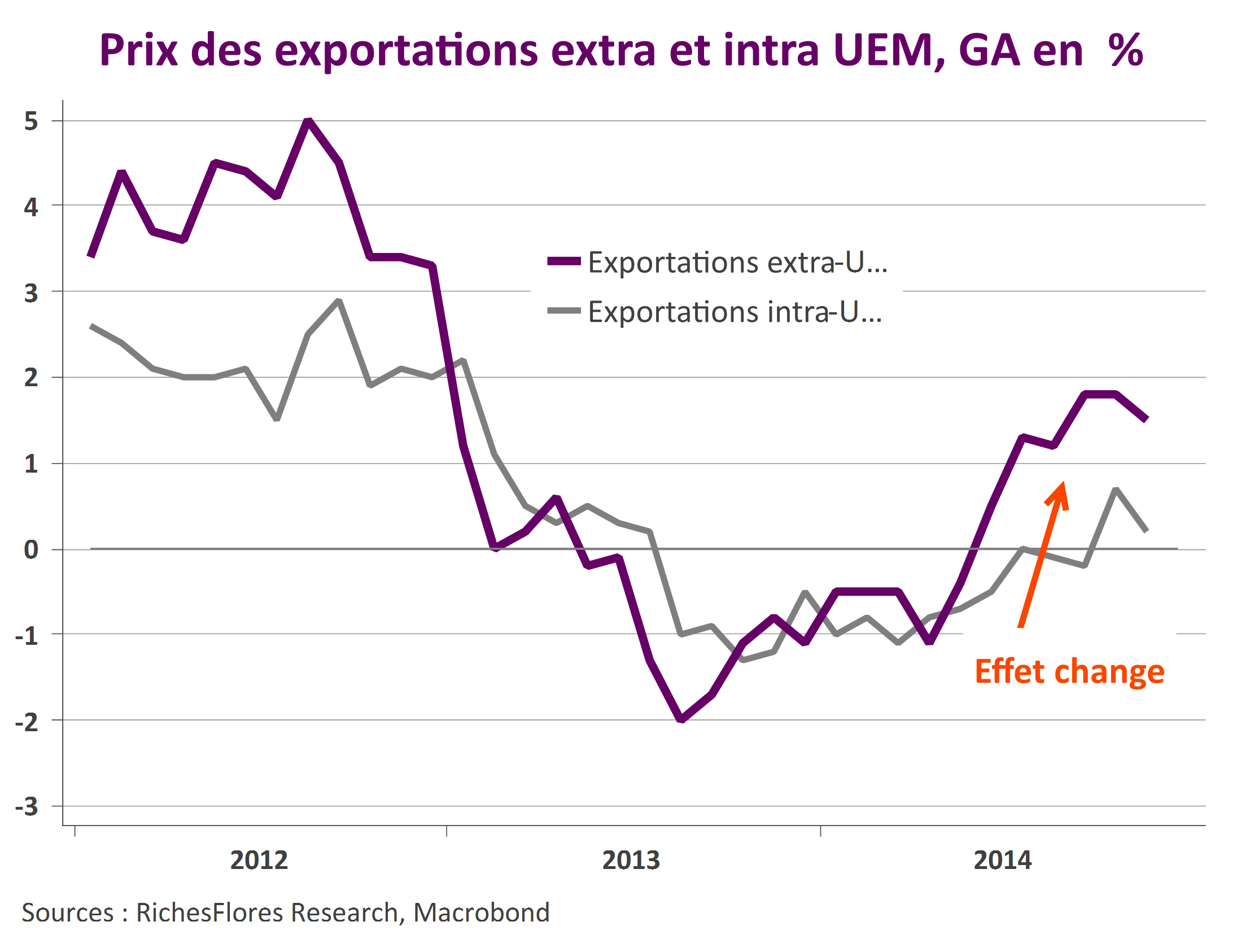

Premiers effets de la chute de l’euro : net gonflement des marges, pas des volumes

La chute de l’euro au cours des douze derniers mois est parmi les plus importantes enregistrées par la monnaie unique depuis son introduction. Vis-à-vis du seul dollar américain, l’euro a perdu plus de 20% quand sa valeur moyenne à l’égard d’un panier de 38 devises partenaires a chuté de plus de 10%. Malgré un niveau encore très supérieur à ses points bas du début des années 2000, les implications d’un tel mouvement sont potentiellement considérables, susceptibles d’influencer la conjoncture économique à de nombreux égards. Que lit-on de ses premiers résultats, que peut-on attendre de ses effets à venir et quelles sont les questions encore en suspens ?

L’acharnement de Bruxelles à l’égard de la France est-il justifié?

Les nouvelles exigences de la Commission européenne à l’égard de la France ont assurément du mal à passer et représentent un risque évident pour les perspectives de croissance à l’heure où l’on souhaiterait, au contraire, que soit bichonnées les tentatives de reprise tout juste naissantes dans l’hexagone. Quelles sont leurs motivations, quels en sont les limites ?