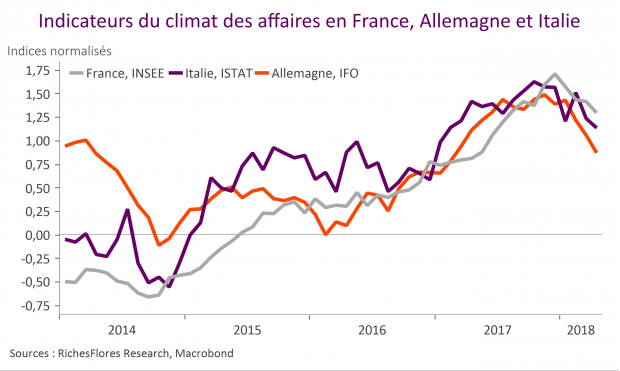

Menaces protectionnistes américaines, hausse de l’euro, déprime des consommateurs, chacun de ces éléments semble avoir sa part de responsabilité dans le regain de déprime des chefs d’entreprises de la zone euro illustré ce matin par les enquêtes françaises, allemandes et italiennes. Une chose est sure néanmoins : le contexte n’a plus grand-chose à voir avec l’optimisme qui prévalait en tout début d’année et il faudrait que les choses se rétablissent sans tarder pour échapper à une révision d’ampleur des perspectives de croissance 2018.

Archives par catégories : Allemagne

La chute du ZEW s’accentue en Allemagne et renvoie un message préoccupant à l’exportation

L’indice ZEW du climat des affaires selon les analystes financiers s’est de nouveau contracté en avril sous le coup d’une baisse accentuée de sa composante « perspectives », la plus pertinente en matière prédictive des tendances macro-économiques. A -8,2, contre +5,1, le solde d’opinions ressort à un plus bas depuis novembre 2012, niveau critique qui, s’il venait à être enfoncé davantage signerait une rupture.

La production manufacturière se replie de 2 % en zone euro

Sans surprise compte-tenu de ce que l’on savait déjà des résultats français et allemands, l’activité industrielle s’est de nouveau nettement contractée en février avec un repli de 0,8 % pour l’ensemble de la production hors construction, le troisième consécutif. Les conditions climatiques ayant dopé la production d’énergie, les résultats pour le seul secteur manufacturier sont plus mauvais encore, en baisse de 2 % en février.

La production allemande chute, sans surprise !

Comme redouté, la situation conjoncturelle de l’Allemagne se détériore nettement en ce début d’année . En février, la production a enregistré un repli de 1,6 % par rapport au mois précédent, après une quasi-stagnation en janvier. Les conditions climatiques ayant sollicité un fort rebond de la production d’énergie, les résultats dans les autres secteurs sont plus mauvais encore. L’indice de référence de la production hors construction se replie quant à lui pour le troisième mois consécutif, enregistrant ainsi sa cinquième baisse en six mois…

Les commandes allemandes, un signe additionnel du coup de mou conjoncturel outre-Rhin

Les indicateurs sur la conjoncture allemande ne sont pas à la fête ces derniers temps. Après le tassement des indicateurs de confiance -ZEW, IFO, PMI-, les commandes adressées à l’industrie allemande en février ne sont pas du meilleur cru. Au-delà de la très forte instabilité des derniers chiffres (successivement +2.6 % en décembre, -3.5 % en janvier et +0,3 % en février) qui se transforment en +1.1 %, -0,4 %, -1,7 % hors éléments principaux, se profile une détérioration de moins en moins discutable des tendances de l’activité outre-Rhin.

Nette détérioration des perspectives à l’exportation du ZEW allemand

L’indice ZEW du climat des affaires poursuit sa correction à la baisse en Allemagne en mars sous l’influence d’un nouveau repli des anticipations, retombées à 5,1, leur plus bas niveau depuis l’automne 2016. L’indice des conditions courantes, pour sa part, plafonne à deux doigts de ses records historiques. Pour autant, cette dernière information importe moins que la première. L’évolution de l’indice des perspectives du ZEW est généralement un indicateur très fiable des tendances à venir, notamment par rapport à l’IFO.

Production industrielle allemande : -1,4 % en octobre après -1,2 % en septembre ; pas franchement en phase avec des PMI à 62,5 !

Les détails des commandes à l’industrie allemande avaient déjà soulevé les soupçons hier, avec une contraction inattendue des carnets en provenance de la zone euro. Les données de production de ce matin le confirment : les résultats effectifs de l’activité économique ne sont guère en phase avec les promesses envoyées par les indicateurs de sentiment ces derniers mois. En l’occurrence, la production industrielle n’a enregistré qu’un seul mois de hausse en cinq mois, en août. Le résultat est assurément décevant, au vu des indicateurs du climat des affaires, PMI et IFO qui, tous nous promettent ces derniers temps des lendemains enchanteurs.

La croissance décolle en Allemagne, l’Euro suit. M. Draghi a bien fait de fixer le cap !

À 0.8 % au troisième trimestre, la croissance du PIB allemand excède largement ce que laissaient envisager les indicateurs mensuels à disposition (0,6 % selon le consensus). La production industrielle a, en effet, progressé moitié moins rapidement au troisième trimestre qu’au deuxième (0,9 % après 1,9 %) tandis que les ventes au détail ont plutôt perdu de leur vigueur par rapport au printemps. Selon le communiqué officiel, c’est du côté extérieur que proviennent les bonnes surprises, l’apport représenté par les exportations ayant sans doute été consolidé par des importations moins dynamiques au cours de la période.