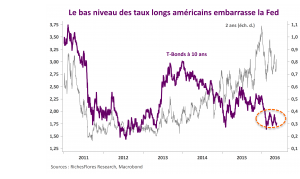

La publication des minutes du dernier comité de politique monétaire de la Fed suscite un regain de nervosité des marchés. Malgré une lecture de la situation économique fidèle à celle de son communiqué du 27 avril, à savoir globalement peu réjouissante, la Fed semble avoir été perturbée par la forte correction à la baisse des anticipations de hausse des taux qui a suivi sa communication du mois de mars. Elle précise, en particulier, que les marchés semblent sous-estimer la probabilité d’une possible hausse de ses taux d’intérêt au mois de juin, soulignant que la plupart des participants estiment qu’un tel mouvement serait approprié… si les conditions économiques le permettent.

Bien évidemment, cette dernière précision est essentielle, beaucoup des échanges du FOMC ayant, précisément, tourné autour de ce que seraient ces conditions d’ici juin, point sur lequel les écarts d’analyse sont nettement plus marqués que sur la première partie de la proposition !

En somme, la Fed cherche à se redonner des marges de manœuvre, ce qui était déjà ressorti de son communiqué post-FOMC (voir notre commentaire du 27 juin, « Wait and see »), afin de ne pas être prisonnière du très bas niveau des taux d’intérêt à long terme, dont elle estime, à l’évidence, qu’ils ont trop baissé.