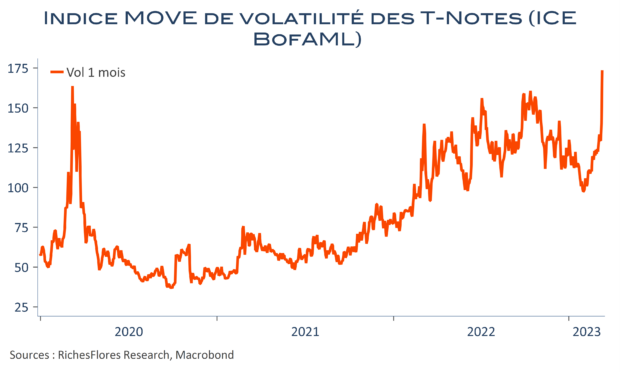

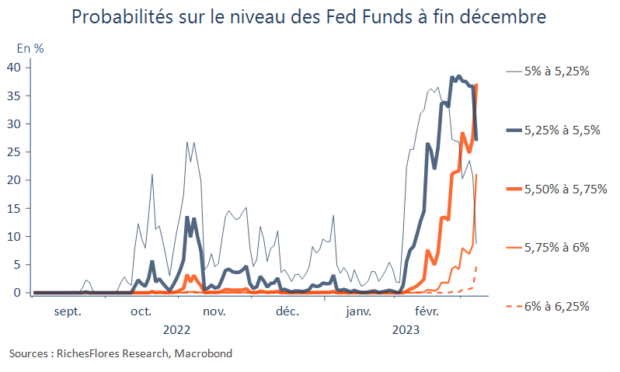

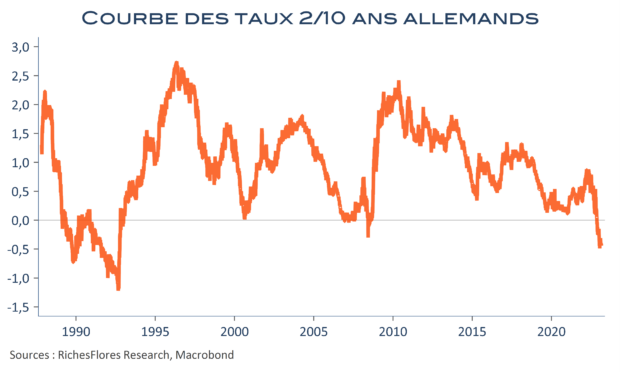

Les hausses de prix ne sont pas de nature à inquiéter les investisseurs tant qu’elles ne représentent pas de menaces de hausses des taux d’intérêt. La crise bancaire semblant empêcher la FED de poursuivre sur la voie du durcissement monétaire, pour un temps au moins, le mauvais rapport sur l’inflation américaine produit l’improbable : une envolée des bourses ! À ce jeu-là, il y a de quoi être inquiet sur l’inflation future.

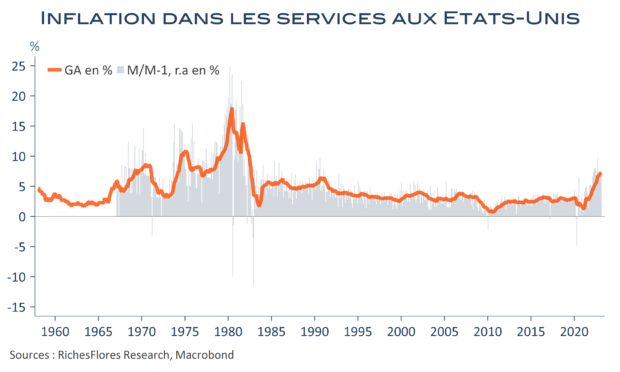

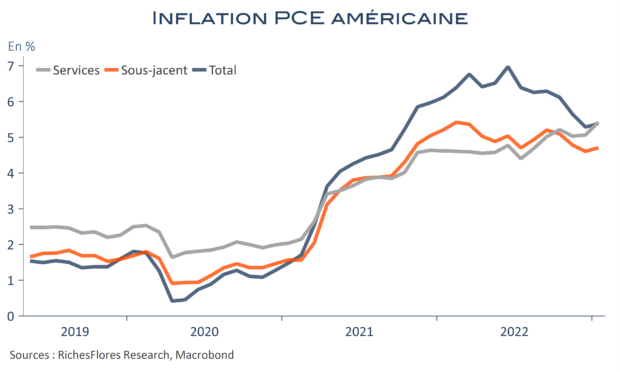

Car le rapport sur l’inflation américaine du mois de février est bel et bien mauvais. Quand bien même, sur douze mois, l’inflation totale, comme sa composante sous-jacente, ralentissent encore, de respectivement 0,4 et 0,1 point, à 6 % et 5,4 %, les détails du rapport témoignent d’une réaccélération très malvenue de la hausse des prix de nombreux postes, tout particulièrement dans la sphère des services dont la hausse d’ensemble ressort à 0,6 % sur le mois.