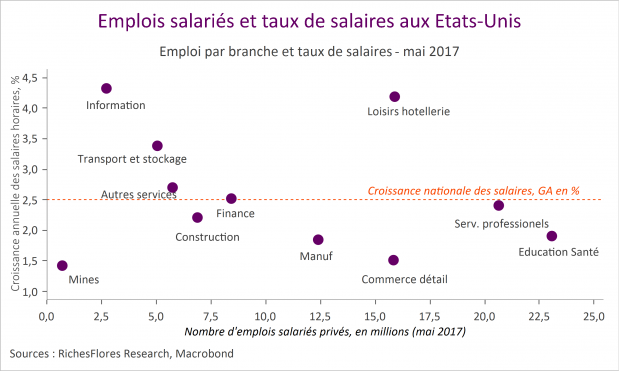

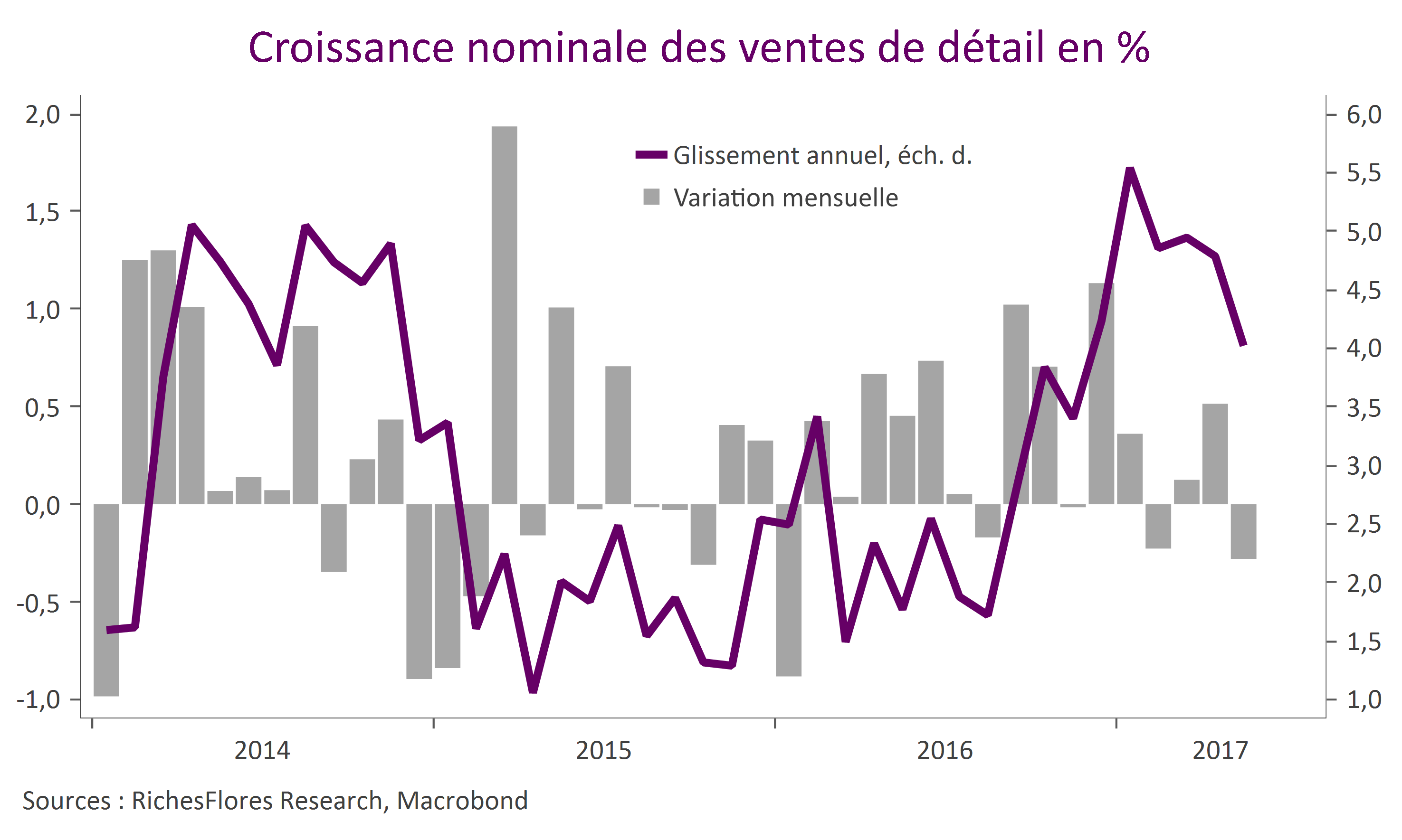

Banquiers centraux et économistes semblent désarçonnés par l’absence d’accélération des salaires dans les économies dans lesquelles le bas niveau du taux de chômage suggère une situation de plein emploi traditionnellement propice à une montée des tensions salariales. Face à cette situation, les banques centrales sont sur le qui-vive, redoutant une correction de cette anomalie apparente qui pourrait se concrétiser par un emballement subit des rémunérations. Peut-on vraiment parler d’anomalie ? Telle n’est pas la conclusion de notre analyse qui trouve de nombreuses explications rationnelles à l’inertie en présence des rémunérations et, donc, à celle de l’inflation.