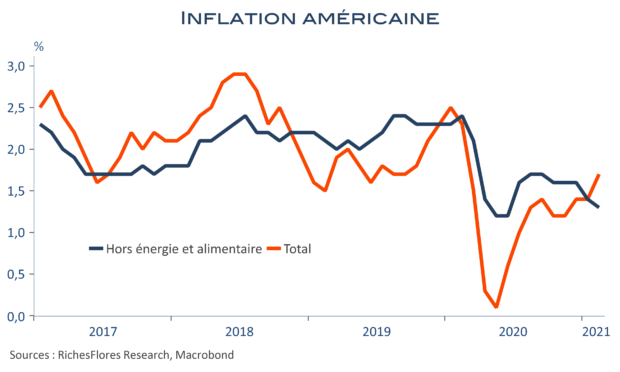

L’indice des prix à la consommation américain ressort en hausse de 1,7 % sur un an en février, après 1,4 % en janvier. L’inflation énergétique affiche quant à elle sa première variation positive depuis un an, de +2,4 %, et contribue à hauteur de 0,15 point à l’inflation totale, contre -0,25 point en janvier. Voilà qui fait plus qu’expliquer l’accélération constatée sur le deuxième mois de l’année.

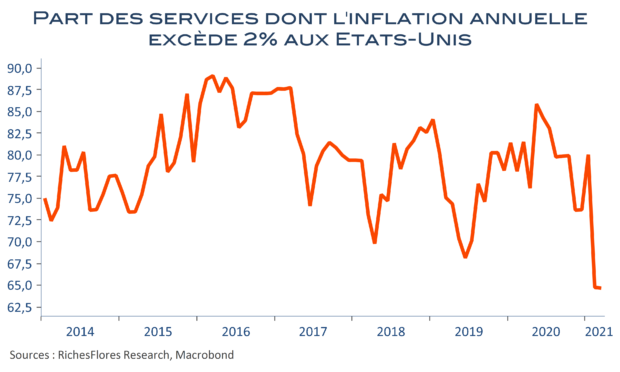

Hors énergie et alimentation, l’indice d’inflation affiche une hausse sur un an de 1,3 %, après 1,4 % le mois dernier. Le ralentissement des prix des biens explique ce léger repli. La flambée des prix des véhicules d’occasion, principale cause de l’accélération des prix des biens hors énergie du second semestre, perd de sa vigueur ; leur hausse annuelle retombe à 9,3 % après 10 %. Quant aux prix des services, ils sont globalement stables, à +1,3 % en glissement annuel, avec toujours une très faible hausse mensuelle des loyers (0,1 %) dont la progression annuelle tombe davantage, à 1,5 % un plus bas depuis 2011.

Les prix de l’alimentation remontent de 0,2 % en février ce qui permet à leur évolution annuelle de ralentir très légèrement à +3,6 %.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre