Télécharger l’hebdo

Erreur de casting ?

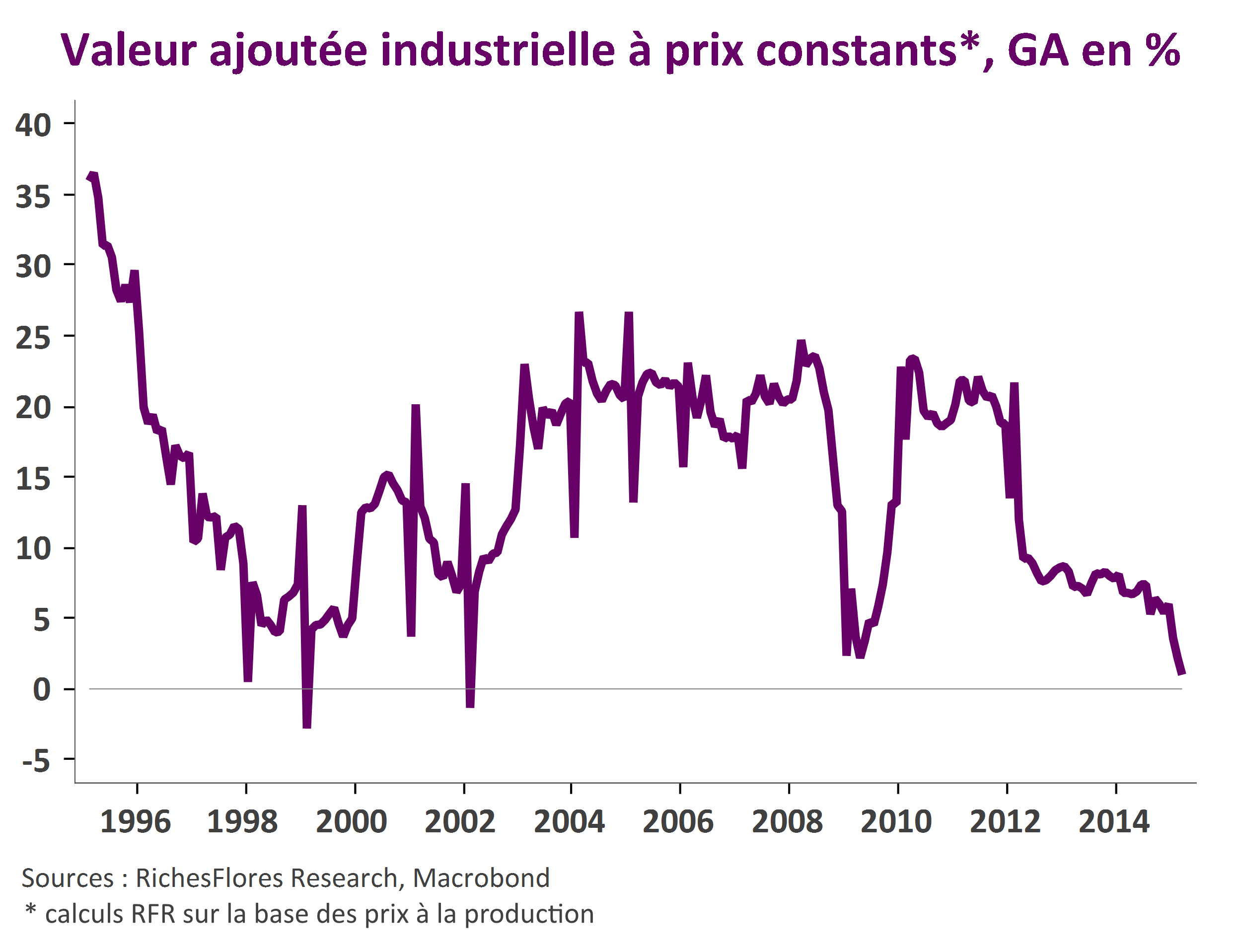

La stratégie de sortie de crise semblait bien huilée : les pays émergents auraient de plus en plus de besoins, l’Allemagne continuerait à leur vendre quantités de machines-outils et d’automobiles et servirait de locomotive au reste de la zone euro, le temps nécessaire à la remise à niveau de leur compétitivité. Les perspectives d’une demande abondante promettaient que chacun ait sa part, sous réserve que tous soient plus compétitifs ; la zone euro retrouverait le chemin d’une croissance, à terme, vertueuse ; les excédents courants assureraient le remboursement des dettes du passé et l’euro n’en serait que renforcé.

Le schéma originel semble pourtant bien malmené. Non seulement, la locomotive allemande ne s’est toujours pas mise en marche –l’Allemagne accumule des excédents de mois en mois plus importants alors que ses importations vivotent– mais les chances qu’elle se mette rapidement en branle semblent passablement amoindries, à en juger par la tournure des développements dans le monde émergent.

La banque centrale brésilienne en mode panique

Le rapport de la banque centrale brésilienne publié à l’issue de la réunion du comité de politique monétaire des 14et 15 janvier ouvre la porte à de nouvelles hausses du SELIC, le principal taux directeur brésilien, malgré déjà sept augmentations consécutives qui l’ont porté depuis le mois d’avril de 7,5 % à 10,5 %.

Sans nul doute destinée à stopper la dépréciation du réal, cette annonce inquiète plus qu’elle ne rassure. Malgré les interventions prolongées de la banque centrale sur le marché des changes (200 millions de dollars par semaine depuis le mois de novembre) et les fortes hausses de taux d’intérêt, la devise brésilienne a retrouvé ces derniers jours les plus bas niveaux enregistrés face au dollar durant le mois d’août tandis que le spread de taux longs avec les Etats-Unis n’a cessé de s’écarter. Les tendances respectives sur le front de la devise et des taux d’intérêt ont pris l’allure d’une crise, probablement amenée à durer.