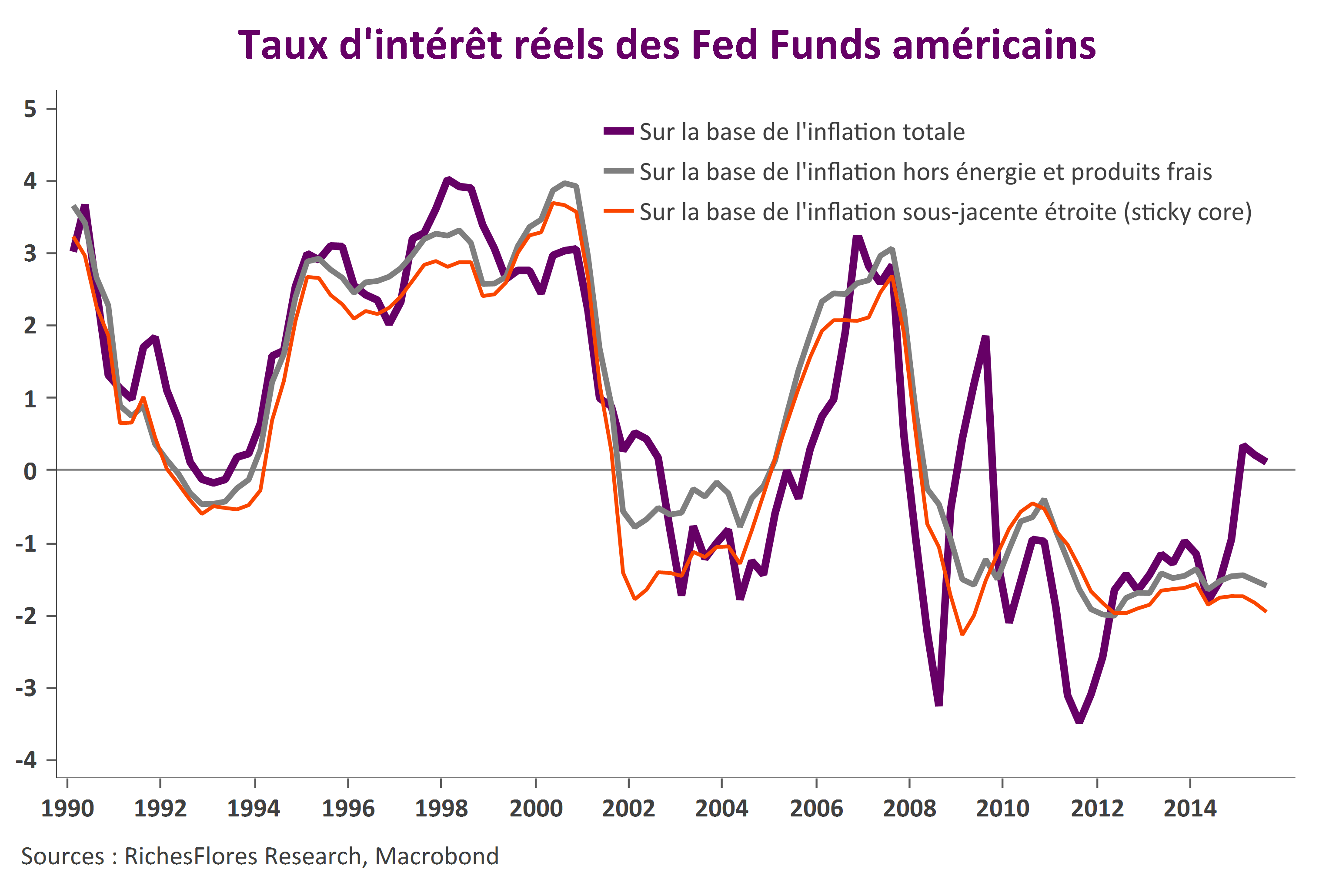

C’est quasiment acquis, la BCE devrait assouplir sa politique monétaire sous une forme ou sous une autre la semaine prochaine. Ce changement interviendrait donc deux semaines avant que la Fed procède, à l’inverse, à une hausse de ses taux directeurs, la première depuis 2006, même si sur ce dernier point la messe pourrait ne pas être totalement dite. Après avoir mené des politiques extrêmes, les deux principales banques centrales s’apprêtent donc à braver l’inédit, à savoir l’adoption de trajectoires diamétralement opposées. De tels épisodes sont rarissimes, jamais observés depuis l’introduction de la monnaie unique et exceptionnels auparavant –se limitant à la période de l’unification allemande, lorsque la Bundesbank a procédé à un resserrement drastique de sa politique monétaire en plein cycle de baisse de ses taux directeurs de la Fed.

Les conséquences d’une telle configuration dans les conditions présentes d’extrême instabilité économique et financière internationale, sur fond de très faible croissance mondiale, sont assez largement imprévisibles. Plus question, en effet, de considérer au cas par cas l’impact de la décision de la BCE sur la situation en zone euro ou de celle de la Fed sur l’économie américaine ; les enchaînements et les risques associés à cette configuration sont incontestablement globaux. Lire la suite…