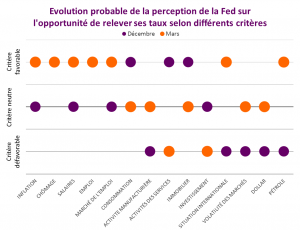

On imaginait Janet Yellen avoir été potentiellement plus « dovish » que bien d’autres membres du comité de politique monétaire, après le FOMC des 15 et 16 mars, tel est loin d’être le cas. Manifestement, les tendances économiques de l’économie américaine et la tournure de la conjoncture économique et financière internationale depuis le début de l’année ont refroidi les plus convaincus de la nécessité de relever les niveaux des taux d’intérêt. Les minutes publiées aujourd’hui témoignent, en effet, d’une grande méfiance à l’égard de la situation en présence. Sauf la satisfaction réitérée à l’égard des progrès observés sur le front du marché de l’emploi, les analyses de la Fed témoignent d’un rare scepticisme sur les différents secteurs ou agrégats économiques quels qu’ils soient : faible croissance de la consommation, ralentissement immobilier, déceptions sur le front de l’investissement productif et, surtout, faible espoir de voir les tendances s’améliorer, conclusion vraisemblablement suggérée par la chute des profits des sociétés observée ces derniers mois ; sans parler des inquiétudes relatives aux risques financiers et économiques externes…

Au, total, l’analyse de la Fed n’a plus grand-chose à voir avec ce qu’elle était il y a peu et l’on comprend mieux pourquoi ses prévisions de hausses des taux d’intérêt ont été divisées par deux entre décembre et mars.