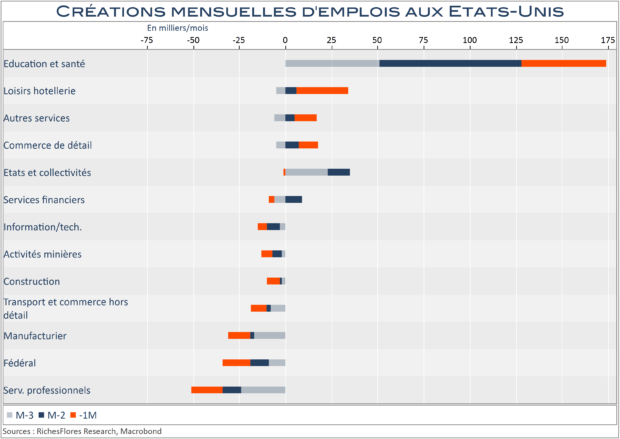

C’est presque garanti : sauf CPI abominable la semaine prochaine, le rapport sur l’emploi américain du mois d’août ouvre la voie à une baisse des taux de la Fed dès le mois de septembre, laquelle pourrait même être d’un demi-point compte-tenu des détails de ce rapport et autres retours sur la situation conjoncturelle des Etats-Unis.

Ces derniers soulèvent, en effet, peu de doutes : l’économie américaine flirte avec la récession, quoiqu’il en soit des estimations de croissance de la Fed d’Atlanta qui, jusqu’à récemment prévoyaient encore une croissance robuste au troisième trimestre. En août, les créations d’emploi n’ont pas excédé 22 K et 38 K dans le seul secteur privé, révisés à la baisse pour juillet. Les résultats ne sont donc pas éloignés de ceux publiés par l’ADP, hier et décrivent, comme ces derniers, une détérioration généralisée de la situation avec des destructions d’emplois dans une large majorité de secteurs, particulièrement marquées dans les services professionnels, le secteur manufacturier et celui des transports et de la logistique. Sauf la santé et de l’éducation, où les créations de postes concernent surtout l’aide sociale, et un peu d’hôtellerie, ce rapport est morose, sans aucun doute le plus mauvais depuis le covid.