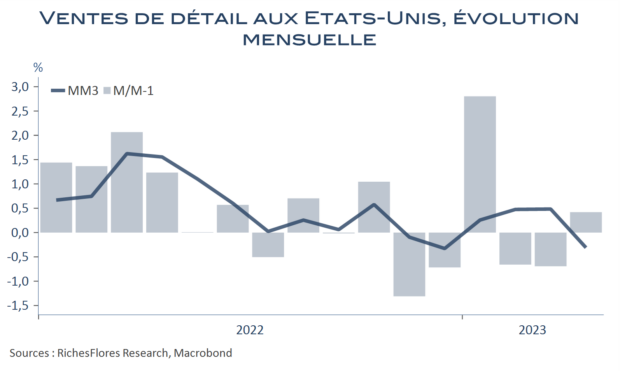

Tant du côté des ventes de détail que de la production, les données concernant le mois d’avril, publiées aujourd’hui, n’offrent pas beaucoup de visibilité sur l’économie américaine, à ceci près qu’elles ne se sont pas dégradées davantage. A défaut d’être synonyme de rebond, avril n’aura, au moins, pas été un mois récessif.

Après un recul en février/mars, les ventes de détail à prix courants ont progressé de 0,4 %, soit autant que l’inflation totale et moins que l’inflation des biens (0,6 %). Dans ce contexte, la consommation réelle des ménages, publiée la semaine prochaine, est sans doute restée relativement stable, en tout état de cause, insuffisante pour effacer les baisses de février et mars.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre