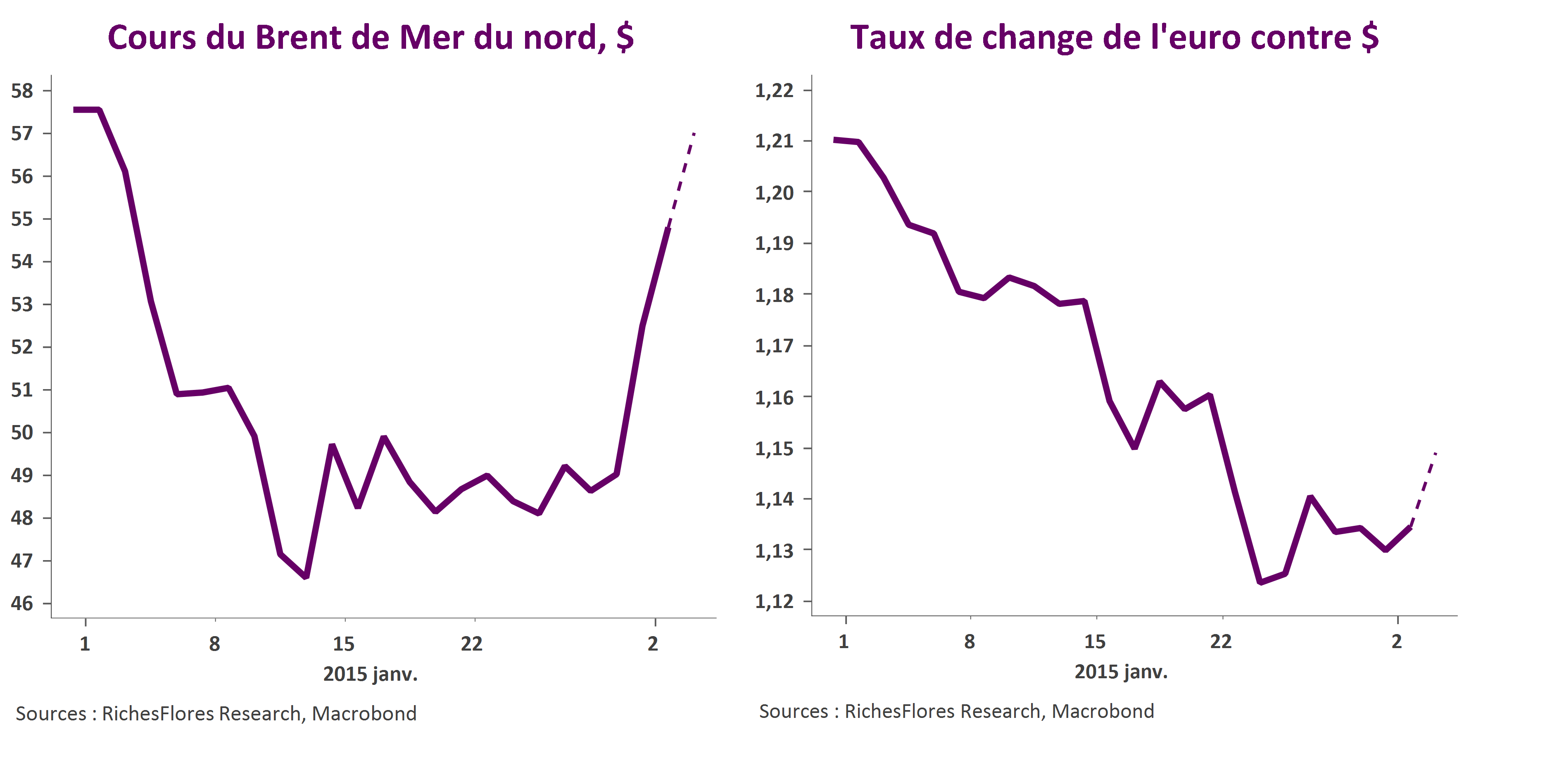

Le rebond des cours du pétrole de ces trois derniers jours et celui de l’euro depuis 24 heures prennent une allure exceptionnelle. Le baril de Brent a repris 8 dollars depuis vendredi dernier, soit une augmentation de 16%. Le cours de l’euro a pour sa part rebondi de 1,13 USD lundi à quasiment 1,15USD mardi soir.

Ces mouvements sont-ils durables et jusqu’où peuvent-ils nous conduire?

Nous reprenons et commentons ci-dessous les paragraphes rédigés dans le cadre de la mise à jour de notre scénario 2015 sur ces deux points.

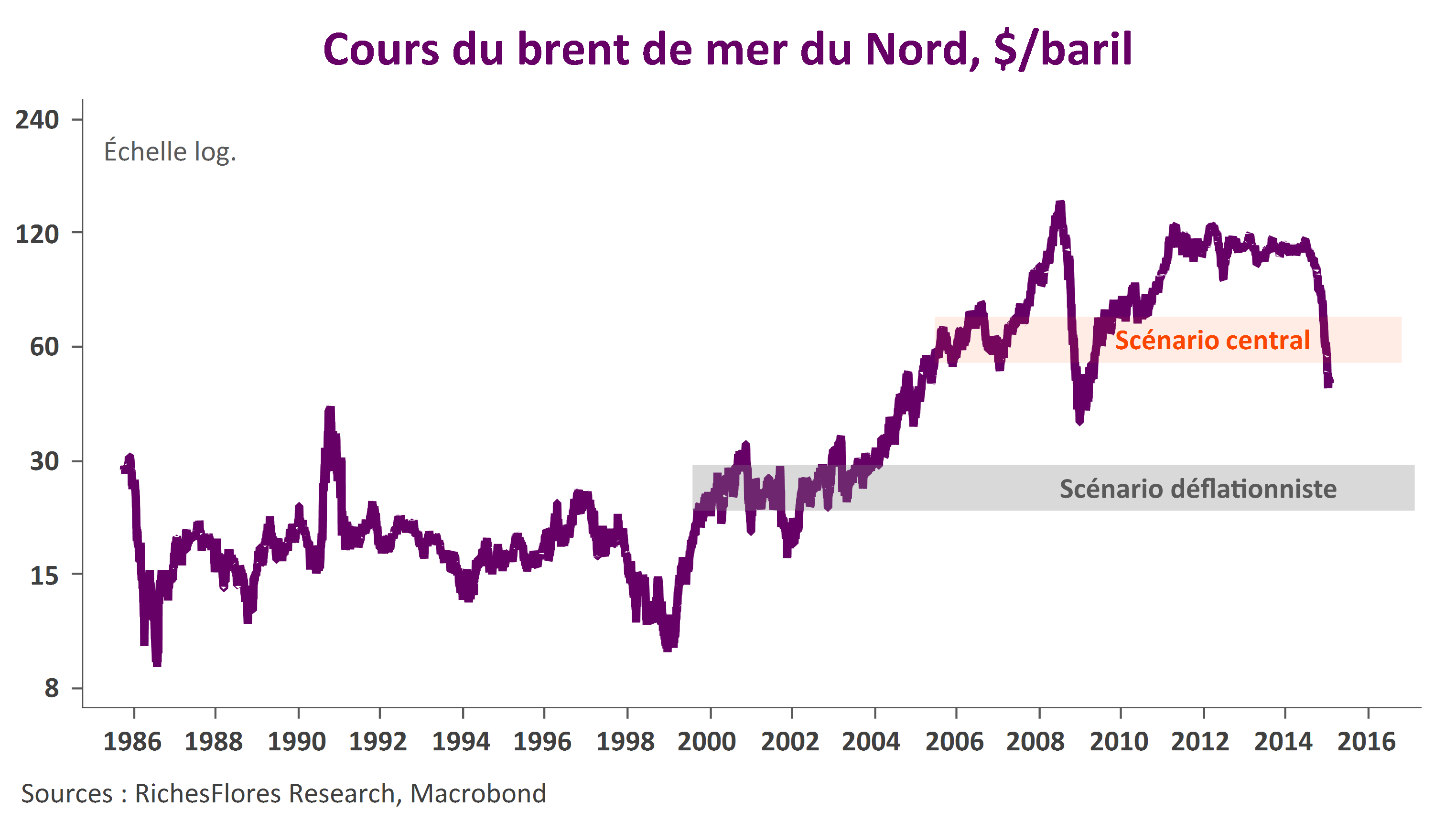

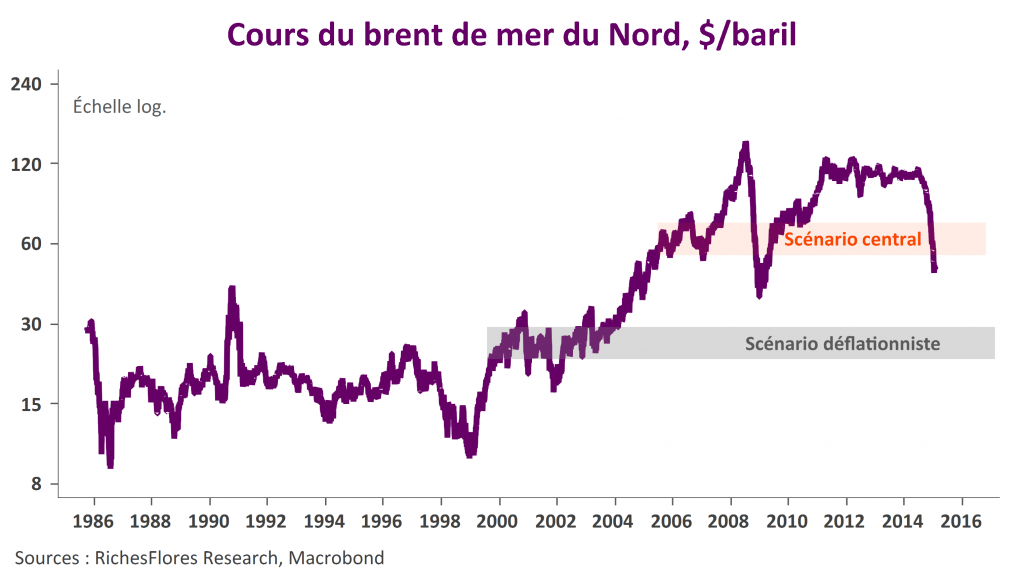

» Les cours du pétrole pourraient avoir atteint leur point bas ces dernières semaines mais à quel niveau peut-on envisager le prix du baril pour les prochains trimestres ?

L’amélioration des perspectives de croissance mondiale et l’effet graduel de la chute des prix sur l’offre de pétrole semblent simultanément en mesure de stabiliser les cours dans les prochaines semaines. Nous n’envisageons cependant pas de retour vers les niveaux de 100 $ le baril à horizon prévisible, ceci pour trois raisons principales :

- L’environnement de très faible inflation persistante à l’échelle mondiale,

- L’absence d’amélioration dans les pays émergents les plus influents,

- La reconsidération des perspectives de long terme de demande mondiale impactées par les moindres performances attendues du monde émergent.

Une stabilisation des cours du Brent dans un canal compris entre 50 et 65 dollars, contre 46 $ dollars aujourd’hui, nous semble, à ce stade, le scénario le plus vraisemblable. Le pétrole retrouverait ainsi des prix comparables à ceux du milieu des années deux mille. «

Notre analyse n’a pas changé sur ce point. Que le mouvement de remonté soit brutal dans un premier temps n’est pas surprenant tant la chute avait été violente. Pour autant, il semble bien qu’il faudra une évacuation du risque déflationniste avant de pouvoir envisager des cours supérieurs à notre scénario. Nous n’y sommes pas. A ce stade, le rebond du pétrole ressemble davantage à une correction d’ordre technique qui ne ferme pas la porte à un risque de nouvelle correction baissière au printemps si l’environnement inflationniste tarde à se normaliser.

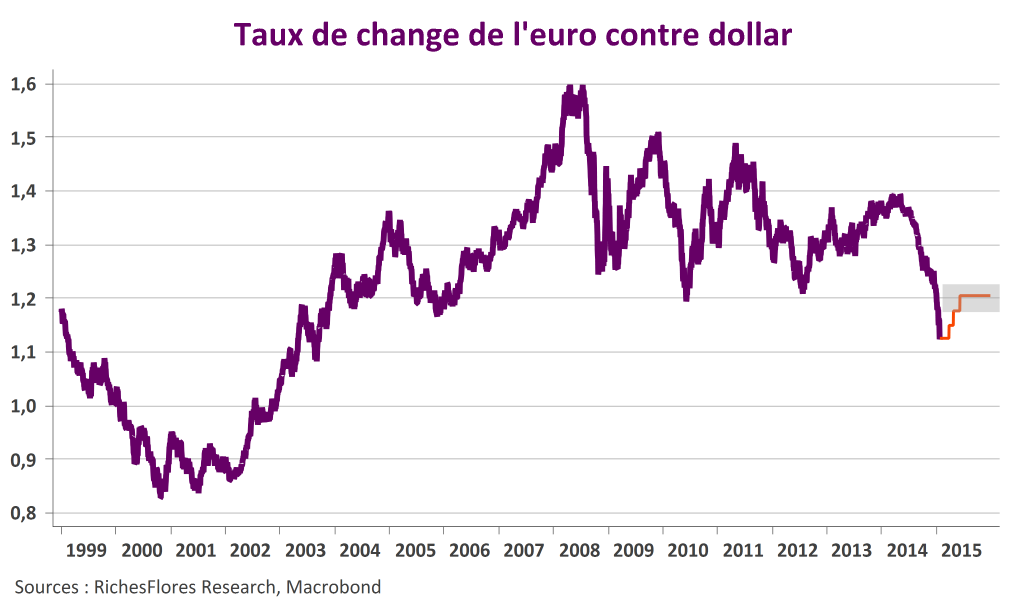

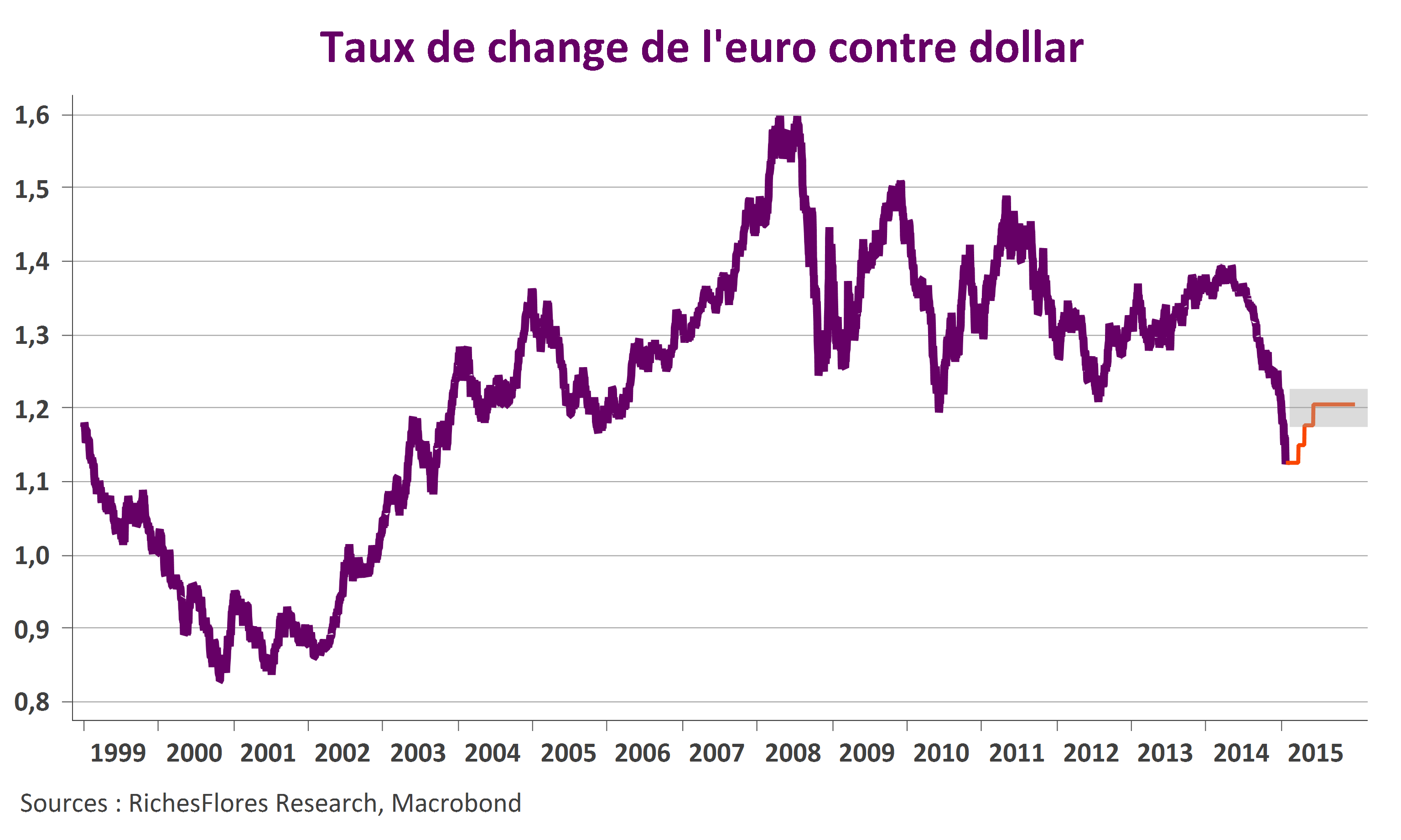

« L’euro à la croisée des chemins

Après une chute exceptionnelle déclenchée par la perspective d’un assouplissement quantitatif de la part de la BCE, plusieurs éléments militent en faveur d’une stabilisation de la devise européenne.

• Le premier, tient à l’ampleur de la baisse déjà enregistrée, soit 20 % au cours des neuf derniers mois face au dollar américain et 11 % en termes effectifs contre un panier de 38 devises. Un tel mouvement de dépréciation est considérable pour une région dont l’excédent courant dépasse 250 milliards d’euros par an (2,5 % du PIB).

• Le deuxième, vient de l’amélioration des perspectives de la zone euro qui, bien que sans effet sur les anticipations de politique monétaire de la BCE dont on connaît dorénavant l’évolution minimum du bilan pour les prochains six prochains trimestres, est susceptible de stimuler quelque peu les entrées de capitaux.

• Le troisième, tient à l’instabilité des changes que préfigure l’environnement des pays émergents et dont on peut envisager qu’il s’accompagne à un moment donné d’un report sur la devise européenne.

• Le dernier, enfin, vient de la correction des anticipations sur les politiques monétaires des pays industrialisés, la Fed et la BCE en particulier, dont on voit mal comment elles pourront procéder à l’enclenchement d’un cycle de resserrement monétaire d’ici la fin de l’année, comme les marchés continuent de l’envisager.

L’ensemble plaide plutôt pour une stabilisation de l’euro sur des niveaux légèrement supérieurs à ceux atteints ces derniers jours, dans une fourchette de 1,15 USD à 1,20 USD d’ici au milieu d’année, potentiellement légèrement supérieur au second semestre, le principal risque assorti à ce scénario semblant concentré, à brève échéance, sur la tournure que prendra la gestion du dossier grec. »

Notre analyse n’a pas changé.

– Le risque mentionné sur la gestion du dossier grecs s’étant nettement réduit ces dernières 24 heures, la correction sur le front du taux de change de l’euro peut se poursuivre. Une remontée aux environs de 1,18USD semble très rapidement accessible et devrait ouvrir la porte à un retour, plus graduel, vers 1.20USD.