Les signes d’amélioration de l’activité s’accumulent en zone euro et force est de constater que les choses vont vite ! Au stade où nous en sommes les bonnes surprises ne devraient pas nous quitter de sitôt compte-tenu des enchaînements positifs que devrait produire, au moins tout au long du premier semestre, le regain de la demande en cours. Alors que le QE de la BCE n’a pas encore commencé, notre objectif sur l’Euro Stoxx 50, tout juste atteint cette semaine, doit-il être rehaussé et, dans le cas contraire, d’où pourraient venir les freins à l’embellie en cours ?

Author Archives: Véronique Riches-Flores

Grèce, l’injustice

L’Allemagne est-elle sur le point de commettre l’irréparable à l’égard de la Grèce? Tout le laisse penser, à ce stade, comme nous le craignions après leur fin de non-recevoir du plan grec il y a deux semaines.

Il s’agirait d’une erreur majeure aux conséquences très largement imprévisibles à court et moyen-long terme mais surtout d’une très grande injustice si l’on en juge par les efforts effectivement fournis par la Grèce ces dernières années.

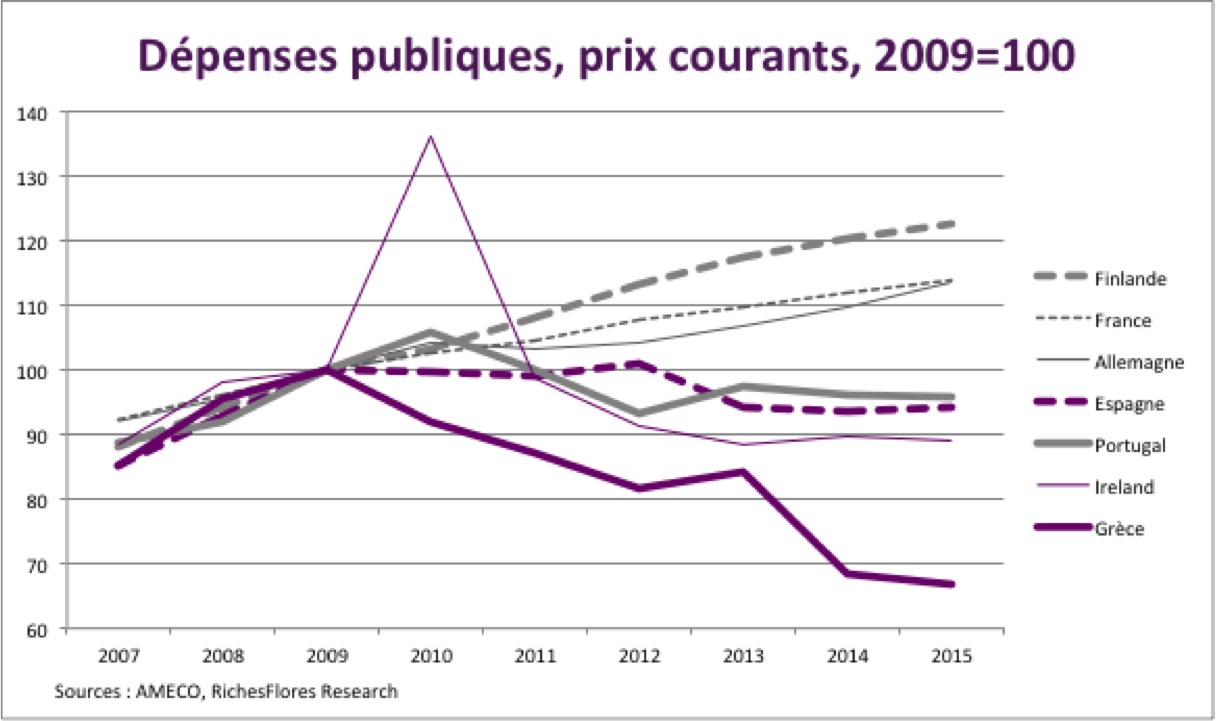

Le graphique suivant, réalisé à partir des dernières données d’Eurostat compare l’évolution des dépenses publiques depuis 2009, non pas en pourcentage du PIB mais en niveau absolu.

On y voit que la Grèce est le seul pays de la zone euro a avoir abaissé le niveau de ses dépenses dans des proportions considérables, de plus de 30%. Cette évolution n’a rien à voir avec les efforts consentis par l’Espagne, le Portugal ou même l’Irlande, souvent montrés en exemple de pays « responsables » ayant su faire les efforts nécessaires. Le plan d’ajustement imposé à la Grèce est en effet allé beaucoup plus loin, sans aucun doute trop loin pour être tenable et que la population puisse accepter de poursuivre sur cette voie à brève échéance.

On y voit que la Grèce est le seul pays de la zone euro a avoir abaissé le niveau de ses dépenses dans des proportions considérables, de plus de 30%. Cette évolution n’a rien à voir avec les efforts consentis par l’Espagne, le Portugal ou même l’Irlande, souvent montrés en exemple de pays « responsables » ayant su faire les efforts nécessaires. Le plan d’ajustement imposé à la Grèce est en effet allé beaucoup plus loin, sans aucun doute trop loin pour être tenable et que la population puisse accepter de poursuivre sur cette voie à brève échéance.En laissant sortir la Grèce de la zone euro non seulement les Allemands créeraient un précédent susceptible d’ouvrir la porte à un démantèlement à terme de l’union monétaire mais seraient responsable d’une très grande injustice.

La Fed n’est pas prête de relever le niveau de ses taux

Faible inflation, faible croissance des rémunérations, insuffisance de l’investissement immobilier, hausse du dollar, impact négatif de la baisse des prix du pétrole sur l’activité du secteur énergétique et risques financiers internationaux, les facteurs de prudence ne manquent pas dans les minutes du dernier FOMC.

Si ces dernières soulignent l’amélioration de la situation conjoncturelle du second semestre 2014, en particulier sur le marché de l’emploi, elles révèlent surtout de nombreuses incertitudes et un inconfort non dissimulé à l’egard du bas niveau d’inflation.

La prudence à l’égard des anticipations d’inflation des marchés tranche, à ce titre, avec l’attention généralement portée à ces dernières. En rappelant que les marchés n’avaient pas anticipé la déflation japonaise au début de son processus au Japon, la Fed communique on ne peut plus clairement sur ce que sont ses craintes.

?Au total, ces minutes confortent notre analyse et ont tout lieu de faire décaler davantage les anticipations d’une remontée de ses taux. Les rendements à long terme devraient refluer une nouvelle fois dans le sillage de ce communiqué, par ailleurs renforcé, par un ensemble de données assurément décevantes ces derniers temps.

Les marchés d’actions pourraient s’en trouver temporairement soutenus mais gare aux publications susceptibles de donner du crédit, même temporaire, aux inquiétudes de la Fed.

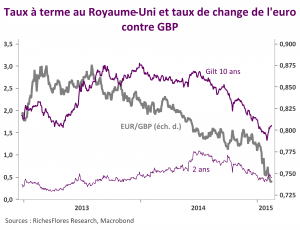

Banque d’Angleterre, le dilemme.

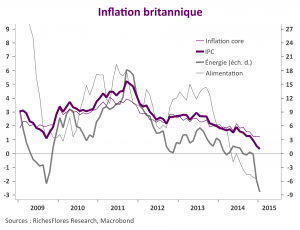

L'inflation britannique est tombée à un plus bas historique de 0,3% au mois de janvier et a de grandes chances de continuer à refluer dans les prochains mois pour terminer en territoire légèrement négatif au printemps sous le double effet de la chute des prix de l'énergie et de l'alimentation.

L'évolution contrarie les plans de la BoE qui se préparait à entamer un cycle de remontée de ses taux directeurs cette année. Alors que les indications sur l'activité économique restent bien orientées, la Banque d'Angleterre est face au même dilemme que celui de la Fed: faire fi des données sur l'inflation attribuées à des phénomènes temporaires et ajuster sa politique aux seules données d'activité, ou décaler ses choix, au risque de prendre du retard sur l'inflation future.

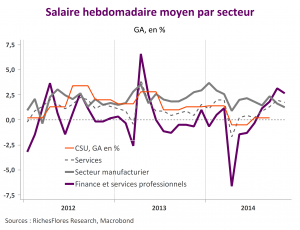

Comme dans le cas américain, c'est probablement en fonction des évolutions salariales qu'elle prendra in fine sa décision. Sur ce front néanmoins, la lecture des tendances à l'oeuvre ne signale aucune urgence à modifier l'orientation actuelle de la politique monétaire :

– les coûts salariaux unitaires évoluent très faiblement, sur une tendance à peine positive de 0,2% l'an selon les derniers chiffres du troisième trimestre 2014;

– La croissance annuelle du salaire hebdomadaire est globalement étale, en léger repli dans le secteur manufacturier et stable dans les services, à l'exception du secteur financier seul réel pan de l'économie dans lequel les rémunérations se tendent.

Il n'y a donc pas d'urgence à ce que la BoE se précipite à actionner une hausse de ses taux directeurs qui risquerait de pousser la Livre Sterling vers des niveaux handicapants pour la croissance future.

Un statu quo prolongé reste donc l'option la plus vraisemblable, ce que ne semblent pas avoir totalement intégré les marchés, à en juger par la remontée récente des taux à deux ans…

:End

France : patience requise

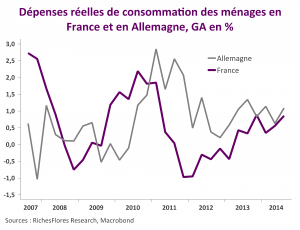

La croissance de 0,1 % du PIB français du quatrième trimestre est décevante, ceci d’autant plus que l’Allemagne affiche une belle performance inattendue de 0,7 % au cours de la même période. Le chiffre n’est toutefois guère surprenant à en juger par les indicateurs médiocres de la fin de l’année dernière. L’amélioration qui, aujourd’hui, permet d’envisager un ressaisissement de la croissance est encore très récente et il faudra attendre les données du premier trimestre pour en voir la traduction en termes de croissance du PIB. Nous restons confiants sur notre prévision d’une croissance de 1,2 % en moyenne cette année.

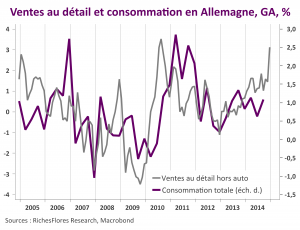

Réveil de la consommation allemande

Le bas niveau du taux de chômage n’a guère porté ses fruits en matière de consommation jusqu’à présent en Allemagne : à la fin du troisième trimestre la croissance annuelle des dépenses réelles des ménages allemands n’excédait pas 1.1%, à peine deux dixièmes de plus qu’en France!

Les choses pourraient avoir changé ces derniers temps, à en juger par le rebond des ventes au détail et celui, toutefois plus modéré, des immatriculations automobiles.

Deux phénomènes sont susceptibles d’expliquer ce réveil du consommateur allemand: les effets bénéfiques de la chute des cours du pétrole et ceux de l’introduction d’un salaire minimum à partir du mois de janvier sur le pouvoir d’achat des ménages. Selon nos estimations, la combinaison de ces deux éléments devrait faire de l’année 2015 l’une des meilleures en terme de pouvoir d’achat depuis l’unification, avec une progression de l’ordre de 2% de ce dernier en moyenne cette année, de quoi alimenter une solide hausse des dépenses malgré une remontée vraisemblable du taux d’épargne (cf « Scénario 2015.1- Place aux consommateurs« ).

Le réveil du consommateur allemand est indiscutablement bienvenu, susceptible tout à la fois de stimuler l’activité domestique et de profiter aux partenaires régionaux de l’Allemagne.

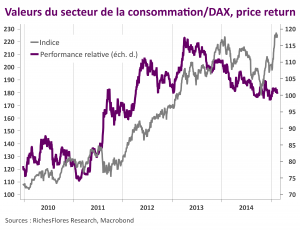

Sur le plan boursier, cette embellie devrait prolonger la performance du secteur de la consommation et conforte notre recommandation de surpondérer ce dernier par rapport aux industrielles dont on peut redouter que leur forte exposition aux pays émergents ne pénalise les résultats, dans un contexte, qui plus est, de très forte instabilité des marchés des changes.

Grèce, le scénario du pire est-il déjà en train de se jouer?

En cas d’absence de compromis du gouvernement grec avec ses créanciers, couper le robinet de financement des banques grecques comme l’a fait la BCE mercredi dernier poussera la Grèce à créer un moyen de paiement quel qu’il soit pour permettre à son économie de tourner. La Grèce serait ainsi de facto hors zone euro qu’elle le veuille ou non. À quels enchainements faudrait-il s’attendre dans un tel cas de figure ?

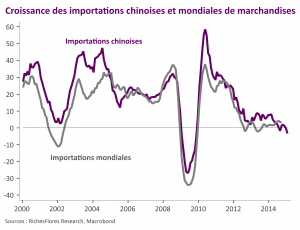

La Chine n’en finit pas de se refermer

Les données du commerce extérieur chinois du mois de janvier confirment la tendance de plus en plus marquée à la fermeture de l'économie chinoise observée depuis le milieu de l'année 2011.

Ce mouvement à plusieurs implications majeures sur les développements économiques locaux et mondiaux.

– La faible croissance des exportations prolonge une situation d'excès de capacités que la croissance de la demande domestique ne suffit à absorber, intensifiant de fait les tendances désinflationnistes et la faiblesse de l'investissement industriel. Elle entretient ainsi les pressions sur le gouvernement pour soutenir le rattrapage domestique, au prix de déséquilibres domestiques croissants (dette publique et privée).

– La chute du taux de pénétration de ces dernières années pénalise pour sa part les exportateurs du reste du monde : l'Asie en tout premier lieu mais aussi la plupart des pays émergents, les Européens et Américains. Elle explique une large part du processus de démondialisation en cours qui participe à l'abaissement du potentiel de croissance mondiale et à la montée des tensions internationales.

Dans le contexte présent d'intenses perturbations sur le marché des changes, ces mauvais chiffres augmentent clairement la probabilité d'une accentuation de la baisse du Renminbi orchestrée par le gouvernement et relayée par les sorties de capitaux, un mouvement forcément amplificateur d'instabilité sur les changes.