La confiance affichée par Janet Yellen sur la conjoncture américaine a pris le pas sur l’inconfort dont elle témoignait jusqu’alors à l’égard du bas niveau persistant d’inflation. La perspective d’une nouvelle hausse des taux des Fed funds en décembre constitue l’élément de surprise du FOMC du mois de septembre.

Author Archives: Véronique Riches-Flores

Scénario trimestriel sept. 2017 – Bourrasques de rentrée

Inflation, les européens sur le qui-vive. La FED viendra-t-elle calmer le jeu ?

Impatientes de reprendre la voie d’une normalisation de leurs politiques monétaires, les banques centrales vont-elles sauter sur l’occasion de résultats d’inflation un brin mieux orientés en août ? La tentation est palpable. Mark Carney, le Président de la Banque d’Angleterre, se dit dans les starting blocks tandis que de Jens Weidmann, président de la Bundesbank, plaide pour un arrêt du programme d’achats d’actifs de la BCE. La FED viendra-t-elle ajouter de l’huile sur le feu mercredi prochain, comme le suggèrent les anticipations des marchés ou, au contraire, calmer le jeu ? La deuxième option reste, à nos yeux, la plus probable.

Consumers on the sidelines of the recovery, but for how long?

With the upturn in business confidence, industrial investment and global trade, the international situation has felt like a new dawn in the last few months, prompting many economists to upgrade their forecasts, particularly for the eurozone. However, the one thing missing from this picture is good news from consumers who, with some rare exceptions, have been missing in action recently. Is this a temporary phenomenon or will it continue? The answer to this question will be the key factor determining the European scenario in 2018. Lire la suite…

Les consommateurs sur le bas-côté de la reprise. Pour combien de temps ?

Amélioration du climat des affaires, reprise de l’investissement industriel, réveil des échanges mondiaux, la conjoncture internationale a retrouvé un air de printemps ces derniers mois, incitant nombre d’économistes à revoir à la hausse leurs prévisions, notamment pour la zone euro. Manque pourtant à ce panorama des résultats patents en provenance des consommateurs qui, à de rares exception près, ont manqué à l’appel ces derniers temps. Retard ponctuel ou caractéristique durable ? C’est principalement de la réponse à cette question que dépend la tonalité du scénario européen pour l’an prochain. Lire la suite…

Bruit de bottes

La montée des tensions avec la Corée du nord depuis ce début de semaine commence à marquer son empreinte sur les marchés financiers. On note en particulier, aujourd’hui :

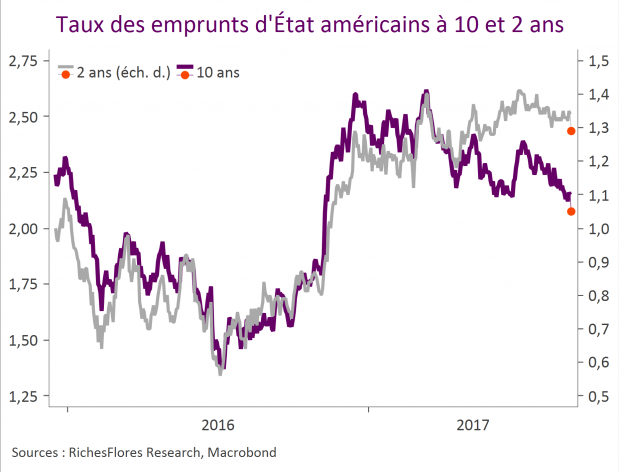

– Une accélération du mouvement baissier des taux d’intérêt à terme, particulièrement marquée aux Etats-Unis avec un repli des taux à 10 ans à 2,08 % cet après-midi ainsi qu’une nette décrue des rendements à 2 ans, sous les 1,30 %. Un mouvement plus rapide encore en zone euro, où les taux à dix ans allemands ont en proportion reflué plus violemment, à 0,33 % au moment où nous écrivons, contre 0,37 % en clôture hier, mouvement accompagné d’un écartement des spread intra-UEM, les rendements ayant mieux résisté dans le reste de la zone euro.

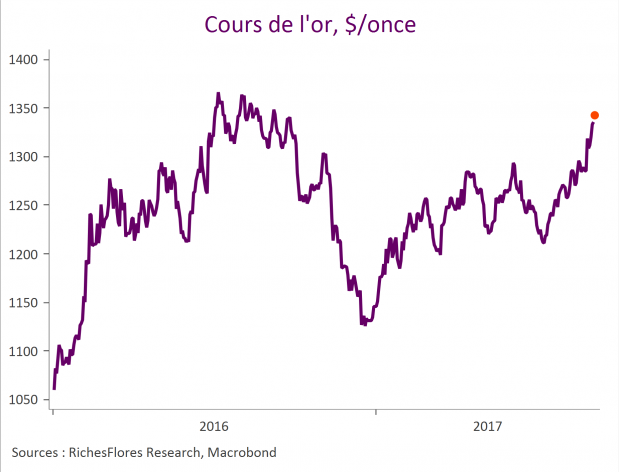

-Une amplification du mouvement de hausse des cours de l’or par rapport à ces derniers jours, au-delà de 1342 $ l’once, un plus haut depuis septembre de l’année dernière.

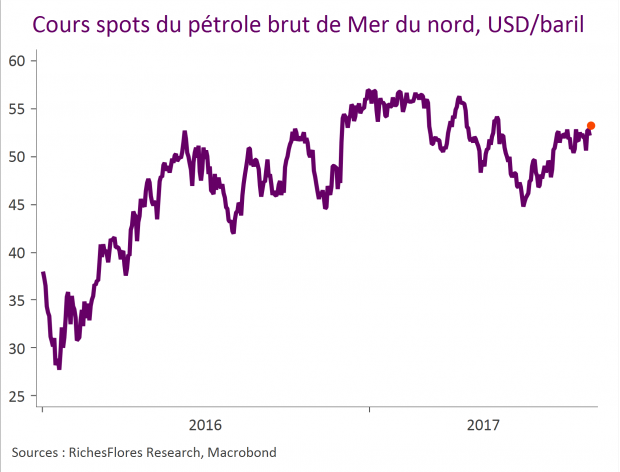

– Phénomène plus récent, une forte réaction des cours du pétrole, le Brent de Mer du nord ayant été propulsé au-dessus du range dans lequel il oscillait depuis la fin août, à 53,55$/b, son plus haut depuis le mois de mai. Des réactions disparates des différents marchés de matières premières, dont une baisse marqué des métaux industriels que la montée des craintes sur les retombées conjoncturelles explique (zinc, nickel, plomb en particulier) et des variations plus désordonnées sur les softs (fortes hausses du soja, du blé et du sucre américains).

– Une faiblesse persistante du dollar en net repli ce matin, qui reste toutefois surprenante compte tenu de la montée des crispations géopolitiques à l’origine des inquiétudes en place. La fermeté du yen, jouant à nouveau pleinement son rôle de valeur refuge, ne manque pas, de même, d’interroger vu l’exposition du Japon aux tensions de ces derniers jours avec la Corée du nord. À suivre…

– Enfin des réactions en chaîne sur les marchés d’actions particulièrement sévères pour les financières, bancaires et assurances confondues, et les matériaux de base, tandis que les pétrolières réagissent positivement à la hausse des cours du pétrole et que l’automobile, la construction résistent, dans l’ensemble en Europe (les baisses étant beaucoup plus généralisées sur le marché américains où tous les secteurs à l’exception de celui de l’énergie et des consumer staples accusent de forts replis).

Investment still, but still only investment

Our activity indicator fell back to 0.1 in August after jumping to 0.5 in July. Foreign trade figures deteriorated across the board and business climate indicators stopped improving, although there was a slight improvement in consumer spending in the USA and Japan and investment numbers remained very strong.

Our regional inflation indicators lost a little ground, except in the eurozone, where the indicator rose sharply.

The argument that a weak dollar explains the outperformance of emerging markets is, well, weak

Since the beginning of the year, the MSCI Emerging Markets has advanced by 25%, and is now flirting with its August 2014 level. This follows two disastrous years during which the index lost up to 30% of its value. Even though it has been amplified by the weak dollar, this performance illustrates how emerging markets have come alive again over the past three months. In local currency, Brazil and Turkey, the most dynamic of them, have risen by 7-12%, while the vast majority of the others—Colombia, China, South Africa, Mexico, Saudi Arabia and Russia—have seen 4-8% rises. In other words, emerging markets have been more or less spared the upheavals affecting the developed world since the middle of the summer. This outperformance is often attributed to the beneficial effects of the decline in the dollar, but the real causes seem more complex. Let’s take a look.