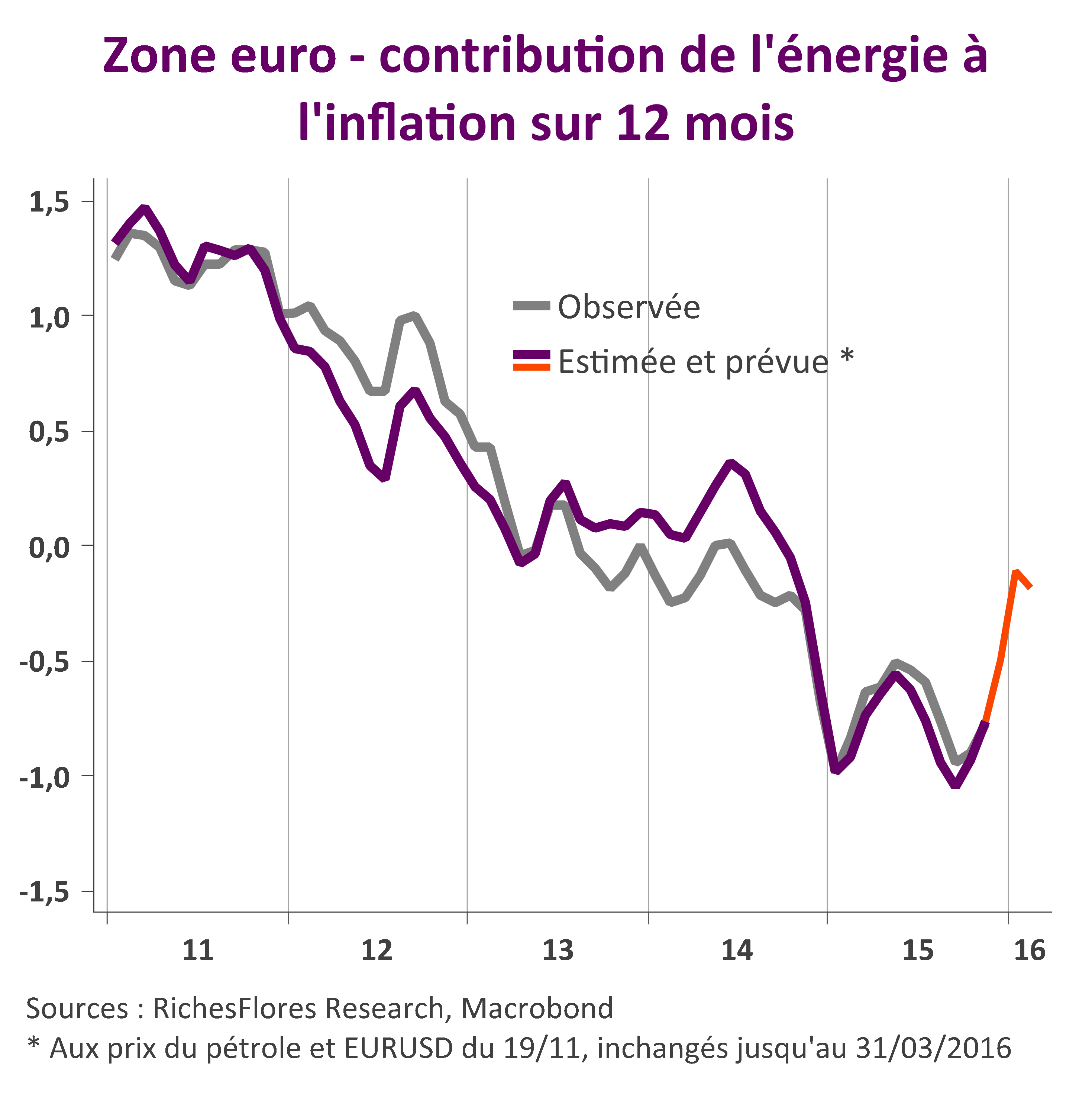

Ce n’est pas tant sur la hausse de ses taux que sur ce qui l’accompagnerait que la Fed était attendue. Or, le communiqué est clair : la Fed est en mode de resserrement. Rien ne laisse supposer dans l’analyse publiée à l’issue du FOMC un exercice de remontée des taux directeurs particulièrement étalé dans le temps. La Fed a fait ses comptes : il suffit que les prix du pétrole se stabilisent pour que l’effet de base négatif de leur chute passée sur le taux d’inflation s’estompe. Nous retrouvons là nos propres estimations (voir à ce sujet Regain des anticipations d’inflation) selon lesquelles, aux cours actuels du pétrole, le taux d’inflation devrait remonter de près de cinq dixièmes au premier trimestre. Avec des mesures de l’inflation sous-jacentes pour la plupart déjà aux environs de 2 %, la Fed ne souhaite pas rester inerte face à un tel changement.

Sauf poursuite de la chute des cours du pétrole à un rythme suffisamment rapide pour prévenir ce tassement des effets de base, la Fed s’apprête donc à relever le niveau de ses taux en début d’année prochaine, sinon dès la prochaine réunion, du moins à celle de mars.

L’ensemble est moins accommodant que généralement anticipé et il faudra vraisemblablement un nouveau flot de mauvaises nouvelles conjoncturelles pour convaincre que la Fed ne relèvera pas ses taux autant que le suggèrent ses propres prévisions (deux fois plus agressives que ce qu’intégraient les marchés ces derniers jours).

À brève échéance, ces éléments suggèrent une accélération à la hausse des taux longs et du dollar ; une bonne nouvelle relative pour les bourses européennes et japonaise, moins bonne en revanche pour les marchés émergents, notamment chinois et hongkongais (la Banque centrale de Hong-Kong a suivi la Fed en relevant de 25 point de base son taux directeur).

La communication de la Fed ouvre la voie à un regain de volatilité sur les marchés de taux. À ce titre, une stabilisation des cours du pétrole pourrait créer les conditions d’une embardée des taux longs rapidement dommageable aux perspectives de croissance. Les développements sur le marché pétrolier auront en toute état de cause une influence déterminante sur l’évolution des anticipations de taux des jours à venir.